TCECUR publicerade idag den 20 februari 2020 sin delårsrapport för fjärde kvartalet 2019. TCECUR gör ett riktigt starkt resultat vilket motiverar en uppgång i aktien, säger ansvarig analytiker på Analyst Group.

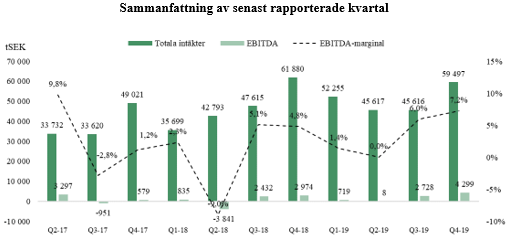

Under fjärde kvartalet 2019 uppgick nettoomsättningen till 59,5 MSEK (61,9), motsvarande en minskning om ca 4 % Q-Q, med ett EBITDA-resultat om 4,3 MSEK (3,0). Nettoomsättningen för 2019 landar därmed på 203 MSEK med ett EBITDA-resultat om 7,8 MSEK. Marknaden reagerar positivt på rapporten där aktien i skrivande stund handlas omkring 18 kr, motsvarande en ökning om ca 10 % från gårdagens stängningskurs (16,3 kr). Tolv månader rullande värderas nu TCECUR till P/S 0,4.

”För fjärde kvartalet estimerade vi en nettoomsättning om ca 59 MSEK med ett EBITDA-resultat om ca 3 MSEK, motsvarande 202 MSEK i försäljning för helåret 2019 med ett totalt EBITDA-resultat om ca 6 MSEK. Försäljningsmässigt var våra estimat således i linje med faktiskt utfall, samtidigt som TCECURs rörelseresultat (EBITDA) överträffade vår prognos med 1,3 MSEK. Med tanke på att vi i vår senaste analys skrev att fokus bör vara vinsttillväxt, något TCECUR nu verkligen uppvisar under sista kvartalet 2019, tycker vi att rapporten är stark och motiverar en uppgång i aktien”, säger ansvarig analytiker.

I vår kommentar inför dagens rapport nämnde vi att vi bl.a. såg fram emot att få läsa mer om hur verksamheten i Norge hade utvecklats under kvartalet, där vi framförallt ville läsa hur kostnadseffektiviseringarna fortlöpt. I VD-ordet framgår informationen att kostnaderna i Norge förväntas minska med ca 12 MSEK årligen då personalen reduceras och tre regionkontor avvecklas. Omsättningsmässigt räknade vi med en minskning för dotterbolaget, vilket i sig är i enlighet med vad som tidigare har kommunicerats från TCECUR. Norge-delen har som känt successivt skalat ned sin verksamhet till att fokusera på mindre ordervolymer men med bättre marginal. Med rapporten presenterade står det klart att våra förväntningar var i linje med faktiskt utfall, i VD-ordet framgår att Norge planenligt minskat omsättningen med 20 % från 99 MSEK till 79 MSEK under 2019. I vår analys hade vi estimerat en helårsomsättning om 77 MSEK för 2019, vilket därmed visade sig falla ut väl i linje.

För de svenska dotterbolagen räknade vi med att de även under Q4-19 bör ha visat fortsatt god tillväxt. I rapporten framgår att den gemensamma försäljningen för Mysec, AWT och TC Connect Sverige ökade med totalt ca 20 % under året.

Vi kommer inom kort att återkomma med en uppdaterad aktieanalys.