AcuCort presenterade igår den 19 november sin delårsrapport för tredje kvartalet 2019.

I rapporten noteras inga väsentliga överraskningar. Kostnadsökningen i jämförelse med det andra kvartalet och motsvarande period förra året bedöms bero på utgifter relaterade till processen för godkännande gällande ISICORT® i EU och USA.

Väsentliga händelser under kvartalet är sedan tidigare kända och innefattar främst; namnbyte till ISICORT® från Dexa ODF, ansökan för marknadsgodkännande till Läkemedelsverket, förstärkt patentskydd och genomförd nyemission om cirka 41,2 MSEK.

Efter det tredje kvartalets utgång kom nyheten att ISICORT® inte uppnådde bioekvivalens i den andra bioekvivalensstudien inför registrering i USA. Bolaget har tillsatt en expertgrupp som vidare kommer utreda orsaker till detta och potentiella vägar framåt för kommersialisering i USA. Bolaget kommer att kommunicera status i detta arbete i takt med att det fortlöper. Bioekvivalens uppnåddes på två av tre markörer, vilket innebär att förändringar behöver göras för att även uppnå rätt värde på den tredje markören.

I VD-ordet från Mats Lindfors framgår det att Bolaget gjorde fortsatta framsteg under det tredje kvartalet. Inte minst innebär nyemissionen i september att AcuCort har en starkare finansiell ställning inför det fortsatta arbetet mot kommersialisering av ISICORT® och innebär att ett eventuellt kapitalbehov inte förväntas uppstå förens en god bit in i år 2021 som tidigast. Vidare har AcuCort fått ett patent godkänt av den europeiska patentmyndigheten som förlänger patentskyddet och som enligt Lindfors kommer underlätta kommersialiseringen av ISICORT®. Patentet är samägt med den tidigare tillverkningspartnern LTS Lohmann. I VD-ordet, eller rapporten i övrigt, nämndes inget om samtal med potentiella partners för distribution eller licensiering.

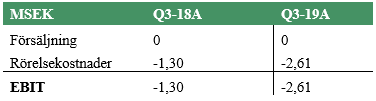

Rörelseresultatet för det tredje kvartalet blev –2,61 MSEK, vilket var lägre än väntat som följd av högre övriga externa kostnader. Detta kan jämföras med –2,23 MSEK under det andra kvartalet. En trolig förklaring till dessa högre kostnader är den fortsatta processen att nå kommersialisering som innefattar regulatoriska kostnader och kostnader för genomförd bioekvivalensstudie m.m.

Vi kommer inom kort att återkomma med en uppdaterad aktieanalys.