TCECUR publicerade idag den 8 augusti 2019 sin delårsrapport för andra kvartalet 2019. Följande är våra tankar om rapporten.

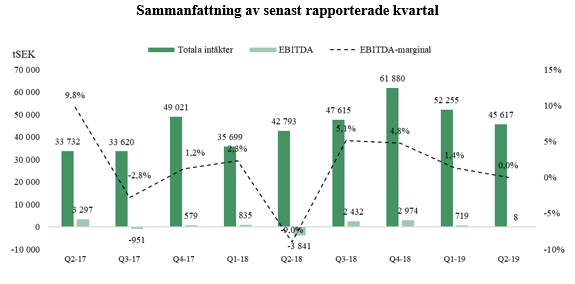

Under andra kvartalet 2019 uppgick omsättningen till 46 MSEK (43), motsvarande en tillväxt om ca 7 % Q-Q. Tolv månader rullande omsättning uppgår nu till ca 207 MSEK, vilket innebär att TCECUR till aktiekursen 20 kr värderas till ungefär 0,5 gånger försäljningen. Marknaden reagerar negativt på rapporten där aktien under dagen som lägst fallit till 19,65 kr, och i skrivande stund handlas omkring 21 kr, motsvarande ett fall om ca 7-8 % från gårdagens stängningskurs (22,70 kr).

Med tanke på rådande konjunkturläge och inledningen av 2019, hade vi räknat med en högre tillväxt under Q2-19 tillsammans med ett starkare resultat, även om break even på rörelsenivå (EBITDA 9 tSEK) är en klar förbättring mot -3,8 MSEK under Q2-18. Det ska samtidigt påpekas att till följd av de IFRS 16-reglerna som implementerades under 2019, som bl.a. innebär att kostnader avseende leasing ”flyttas” längre ned i resultaträkningen som en avskrivning, har ökat EBITDA med 1,1 MSEK under Q2-19. På EBIT-nivå visar TCECUR ett negativt resultat om -2,3 MSEK under Q2-19, vilket dock jämfört med -5,0 MSEK under Q2-18 är en klar förbättring. Sett till segmentsrapporteringen är det tydligt att det är Norge-verksamheten som tynger resultatet, medan dotterbolagen i Sverige går fortsatt starkt. Detta bekräftas även i VD-ordet, där Ole Oftedal nämner Norges rådande utmaningar och samtidigt hur samtliga av de svenska dotterbolagen levererar över/i linje med koncernens finansiella mål.

Sammanfattningsvis är Norge ett fortsatt frågetecken där bolaget kämpar med både volym och lönsamhet, medan övriga dotterbolag går från klarhet till klarhet. Vi tror att hösten och årets två återstående kvartal kommer bestå av samma tema, och är något vi kommer bevaka noga.

Vi kommer att inom kort återkomma med en uppdaterad aktieanalys.