TCECUR publicerar imorgon den 8 augusti 2019 sin delårsrapport för andra kvartalet 2019. Följande är våra tankar inför rapporten.

Följande är vad vi kommer lägga störst fokus vid i samband med morgondagens rapport:

- Tillväxten

- Rörelseresultatet

- Eventuell kommentar kring senaste förvärven av Comex och Larmator

- Eventuell kommentar kring orderläget

Andra kvartalet har varit fortsatt händelserikt för TCECUR, bl.a. har två mindre förvärv genomförts. Under juni 2019 förvärvades Comex Trade GmbH av AWT, och Larmator AB av Mysec. Mysec erhöll även under juni en order om 5 MSEK från Domstolsverket gällande säkerhetsteknik till Attunda Tingsrätt.

Larmator konsolideras i koncernen från och med juni 2019 och förvärvades till ett pris om 3 MSEK, varav hälften är prestationsbunden ersättning till tiden efter tillträdet. Larmator omsätter ca 7 MSEK, har en stabil lönsamhet och ledningen med personal kommer att fortsätta i bolaget.

Comex är ett mindre säkerhetsbolag som har sin verksamhet lokaliserad i Frankfurt. Förvärvskostnaden uppgick till ca 1 MSEK och förvärvet finansierades med egna medel från AWT, tillträde skedde den 4 juni 2019.

Kan TCECUR visa svarta siffror?

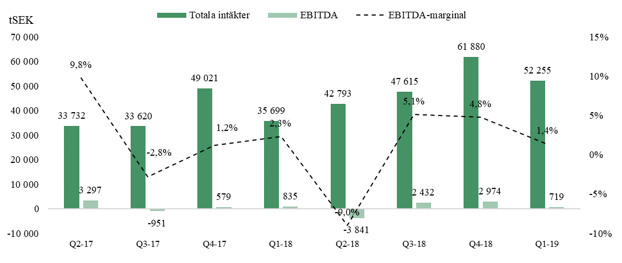

Under Q2-18 uppgick omsättningen till ca 43 MSEK, något vi räknar med att TCECUR har överträffat under Q2-19. Det som blir mer intressant att se är om TCECUR kan visa svarta siffror. Vi räknar inte med någon hög marginal, men att koncernen borde kunna ligga runt break even med ett svagt positivt rörelseresultat.

I samband med rapporten kommer vi att inom kort återkomma med en uppdaterad aktieanalys.