ChromoGenics publicerade idag den 8 februari 2022 sin delårsrapport för fjärde kvartalet 2021. I samband med detta meddelade även bolaget att de genomför en företrädesemission om ca 68 miljoner kronor. Följande är vår kommentar av dagens rapport och den kommande nyemissionen.

- Bolaget överträffade våra försäljningsestimat med råge

- Vi ser tecken på att produktionen blir alltmer kvalitetssäkrad

- Bruttomarginalen tyngd av engångsfaktorer under Q4

- Företrädesemissionen pekar på en offensiv tillväxtplan

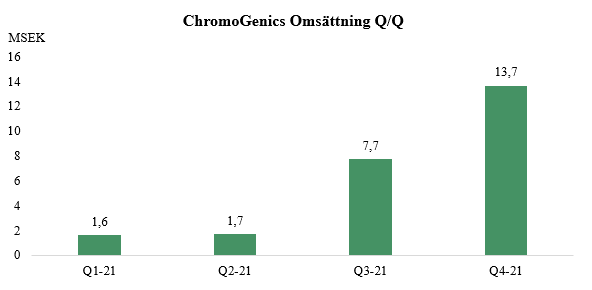

Under fjärde kvartalet 2021 uppgick nettoomsättningen till 13,7 MSEK (2,0), motsvarande en ökning om 594 % Y-Y, vilket innebär att ChromoGenics levererade den högsta nettoomsättning för ett enskilt kvartal på två år sedan tredje kvartalet 2019, då försäljningen uppgick till 14 MSEK. Vi tolkar det som att merparten av omsättningen under Q4-21 är hänförlig till den tidigare storordern till Gullhaugs Torg 5 i Oslo, där det i Q4-rapporten framgår att delleveranser skett och att faktureringen under fjärde kvartalet uppgick till 12,5 MSEK. I vår senaste analys hade vi i ett Base scenario estimerat att ChromoGenics nettoomsättning skulle uppgå till 7,5 MSEK under Q4-21, vilket bolaget därmed överträffade med råge. Den huvudsakliga förklaringen till detta är då att ChromoGenics hunnit delfakturera en större del för det norska projektet i ett tidigare skede än vad vi räknat med i vår föregående analys. Med dagens rapport kan vi konstatera att ChromoGenics, även med hänsyn till den starka nettoomsättningen under Q3-21, nu successivt börjar komma i fas med sin försäljning.

Sett till bruttomarginalen uppgick denna under fjärde kvartalet till ca 13 %, där bruttoresultatet påverkades negativt av bl.a. det produktionsstopp som inträffade under november. I rapporten framgår det att produktionsstoppet medförde extra kostnader, tillsammans med störningar i leveranskedjorna med tillkommande högre logistikkostnader som följd, om ca 3,4 MSEK. Det har således tyngt bruttoresultatet under Q4, vilket vi ser som engångsfaktorer. I takt med att ChromoGenics tar kontroll över sin egen produktionsprocess räknar vi med att bolaget kommer att kunna uppvisa en betydligt högre bruttomarginal framgent. Sett till bolagets övriga externa kostnader uppgick dessa till -9,9 MSEK (-4,0), motsvarande en ökning om ca 5,9 MSEK. Den relativt kraftiga ökningen jämfört med Q4-20 förklaras av att ChromoGenics varit tvungna att hyra in extra personal för den utökade produktionen av glas, samt omkostnader för leveranser till Gullhaugs Torg i Oslo.

Sammanfattningsvis anser vi att dagens rapport bekräftar att ChromoGenics fortsätter röra sig i rätt riktning i termer av tillväxt, och att bolagets arbete för att kvalitetssäkra en ökad produktion börjar bära frukt. Det arbetet är oerhört viktigt eftersom det bl.a. är just det som kommer att avgöra hur snabbt ChromoGenics kan öka försäljnings- och marknadsföringstakten under kommande kvartal, och därigenom accelerera sin transformation mot ett industribolag.

Ska fylla på kassan med 68 miljoner kronor genom en offensiv företrädesemission

I samband med dagens rapport kommunicerade även ChromoGenics att bolaget genomför en företrädesemission om ca 68,2 MSEK genom nyemission av units, där teckningskursen per aktie uppgår till 3 kronor. Av nettolikviden (58 MSEK) är merparten, närmare bestämt 66 %, öronmärkt för driftkostnader och rörelsekapital för att finansiera den kommande marknadsexpansionen. Med en försäljningsmässigt bra avslutning på 2021, en förbättrad produktionsprocess, flertalet nyanställningar avseende sälj- och marknadsresurser och en, enligt oss, offensiv företrädesemission som ger ChromoGenics en bra krigskassa att växa från, får vi känslan av att bolaget gör sig redo att lämna tiden som ett utvecklingsbolag och ta klivit upp till att bli ett industribolag.

Vi kommer att återkomma med en uppdaterad aktieanalys av ChromoGenics.