Greater Than publicerar imorgon den 24 oktober 2019 sin delårsrapport för årets tredje kvartal, nedan framgår våra tankar inför rapporten.

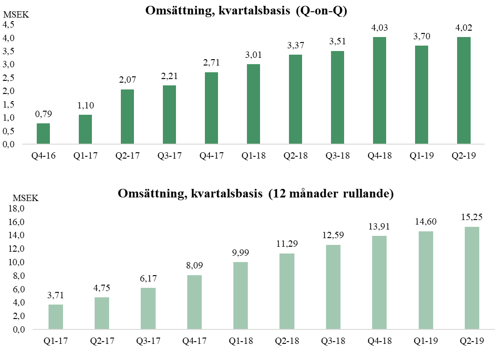

Under Q2-19 uppgick omsättningen till ca 4,0 MSEK (3,4), motsvarande en tillväxt om 19 % mot jämförbart kvartal, och 9 % högre omsättning jämfört med föregående kvartal (Q1-19). Greater Than återgick i och med detta till tidigare trend med att successivt öka försäljningen kvartal till kvartal. I Q2-rapporten framgick informationen att försäljningen under kvartalet framförallt kom från tjänster på försäkringsplattformen Enerfy till försäkringsbolag. Att Greater Than skrev att bolaget fokuserar på att öka koncernens repetitiva intäkter genom att skapa fler B2B-affärer är något vi såg positivt på, eftersom att det är vad som krävs för att kunna driva värderingen av bolaget framöver.

Inför Q3-rapporten riktar vi fortsatt vår blick mot hur försäljningen har utvecklats, där frågan är om Greater Than kan överträffa försäljningen om ca 4,0 MSEK under Q2-19, och därmed fortsätta den successivt stigande trenden. Försäljningstillväxten förväntar vi oss komma från just fortsatt försäljning av tjänster hänförliga till försäkringsplattformen Enerfy.

I samband med rapporten kommer vi att återkomma med en kort kommentar.