Tellusgruppen är en långsiktig ägare av välskötta verksamheter inom utbildning och barnomsorg. Koncernen är idag huvudman för 28 förskolor och åtta grundskolor samt bedriver kompletterande tjänsteområden inom utbildningsresurser, bemanning, måltidsresurser och barnpassning. Förskoleverksamheten är geografiskt koncentrerad till Stockholms- och Uppsala län, medan grundskolorna återfinns i Stockholm, Enköping och Linköping. Koncernens strategi bygger på att genom en decentraliserad dotterbolagsstruktur utveckla lönsamma, växande och högkvalitativa verksamheter med stark lokal förankring. Tellusgruppen grundades år 2012 och är noterat på First North sedan år 2021.

Pressmeddelanden

Utrymme för fortsatt konsolidering

Tellusgruppen (”Tellusgruppen” eller ”Koncernen”) är en diversifierad utbildningskoncern, huvudman för 28 förskolor och 8 grundskolor, med kompletterande verksamhet inom bl.a. utbildningsresurser. Attraktiv positionering och kvalitativ undervisning har lyft beläggningsgraden inom förskolan från ca 65 % (2021) till ca 78 % (2025) och drivit en successivt stärkt lönsamhet, trots minskade barnkullar. Parallellt har Koncernens aktiva förvärvsagenda breddat intäktsbasen bortom skolpengen, där segmentet Utbildningsresurser, innefattande bl.a. modersmålsundervisning, studiehandledning och vikarieförmedling, utgjorde ca 17 % av intäkterna under Q1-26. Med en balanserad kapitalallokeringsstrategi, innefattande utdelning och selektiva förvärv, samt en justerad Nd/EBITDA om 0,9x LTM, bedöms Koncernen ha fortsatt utrymme för konsolidering i en fragmenterad marknad. Med en applicerad EV/EBIT-multipel om 6,0x på 2026 års estimerade EBIT-resultat (36 MSEK) härleds ett motiverat nuvärde om 9,8 kr (8,8) per aktie i ett Base scenario.

- Stabil inledning på 2026 med fortsatt organisk tillväxt

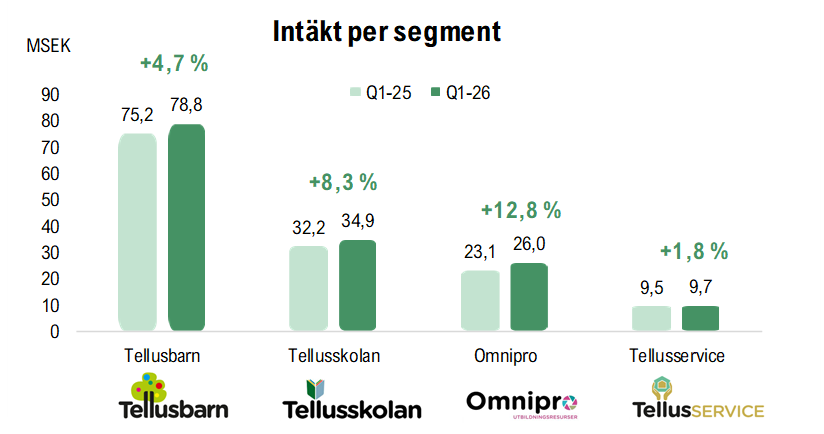

Intäkterna uppgick till 138,2 MSEK (131,6) under Q1-26, motsvarande en organisk tillväxt om 5,0 % Y-Y, i linje med våra estimat (137,9). Tillväxten drevs av samtliga tre segment, där förskolan växte 4,7 %, grundskolan 8,3 % och Utbildningsresurser 12,8 %. Beläggningsgraden inom förskolan stärktes vidare till 79,4 % (77,7), vilket tillsammans med en uppreviderad skolpeng, fler elever inom grundskolan samt förvärvet av Danderyds Enskilda skola AB bedöms stödja fortsatt tillväxt och marginalutveckling under resterande 2026.

- Förvärv stärker positionen i Stockholmsområdet

Under mitten av Q2-26 konsoliderades förvärvet av Danderyds Enskilda skola, vilket tillför en för- och grundskola med ett samlat tillskott om ca 200 barn och elever. Köpeskillingen uppgick till 6,5 MSEK, vilket förväntas addera en årlig omsättning om ca 30 MSEK. Värderingen om ca EV/EBIT 5,1x (2024/2025) framstår som attraktiv, där den geografiska närheten till befintlig drift bedöms begränsa integrationsrisken och stödja synergieffekter. Med en justerad Nd/EBITDA exkl. IFRS 16 om 0,9x kvarstår finansiellt utrymme för fortsatta selektiva förvärv, där skärpta regulatoriska krav på kvalitetssäkring och transparens förväntas accelerera konsolideringen till större aktörers fördel.

- Förbättrade tillväxtutsikter motiverar uppreviderat värde

Mot bakgrund av förvärvstillskottet har estimaten för 2026–2027 uppreviderats. Tellusgruppen övergick under Q1-26 från K3 till IFRS, och Analyst Group estimerar att EBIT-resultatet stärks från ca 32 MSEK 2025 till ca 36 MSEK 2026, motsvarande en EBIT-marginal om 6,4 % (6,2). Trots den politiska risken anser Analyst Group att nuvarande värdering om EV/EBIT 4,3x är omotiverat låg gentemot peers, givet goda tillväxtutsikter såväl organiskt som via förvärv, estimerad marginalexpansion och gradvis mer diversifierade intäkter. Med en applicerad målmultipel om EV/EBIT 6,0x på 2026E härleds ett motiverat nuvärde om 9,8 kr per aktie i ett Base scenario.

5.3

Värdedrivare

5.7

Historisk lönsamhet

6.0

Ledning & Styrelse

7.5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Elevtillväxt och stigande beläggning lyfter marginalen

Tellusgruppen (”Tellusgruppen” eller ”Koncernen”) är en diversifierad utbildningskoncern, med primärt fokus på för- och grundskola samt utbildningsresurser. Efter en intensiv expansionsfas mellan åren 2019–2023, under vilken 13 nya skolenheter etablerades, har Koncernen under åren 2024-2025 fokuserat på att fylla befintlig kapacitet. Detta har resulterat i stark elevtillväxt och stigande beläggningsgrad, vilket i sin tur återspeglas i ett förbättrat justerat EBITA-resultat som ökat från 9,3 MSEK år 2023 till 28,4 MSEK år 2025, motsvarande en marginalexpansion från 2,3 % till 5,4 %. Med en justerad Nd/EBITDA om 0,9x LTM skapas därutöver finansiellt utrymme för fortsatta tillväxtsatsningar samt selektiv konsolidering i en fragmenterad marknad. Genom en Sum-of-the-Parts-värdering av Koncernens segment härleds ett motiverat nuvärde om 8,8 (7,8) kr per aktie i ett Base scenario, baserat på en implicit EV/EBITA-multipel om 6,7x på 2026 års estimerade EBITA-resultat om ca 31 MSEK.

- Organisk tillväxt överträffade våra estimat under Q4-25

Intäkterna uppgick till ca 135,3 MSEK (122,9) under Q4-25, motsvarande en tillväxt om 10,1 % Y-Y, varav 7,4 % var organisk. Tillväxten drevs av för- och grundskola samt utbildningsresurser, som växte med 6,4 %, 10,4 % respektive 41 % Y-Y, där 20 % var organisk inom det sistnämnda segmentet. Utfallet översteg således våra estimat om 131,1 MSEK, där vi hade räknat med en tillväxt om 6,7 % Y-Y. Koncernen fortsätter därmed att ta marknadsandelar trots strukturellt fallande barnkullar, vilket utgör ett starkt kvitto på ett attraktivt utbildningsutbud med fokus på kvalitet och tydlig profilering.

- Effektiviseringar och ökad beläggning göder lönsamheten

Det justerade EBITA-resultatet uppgick till 3,2 MSEK (1,4) under det säsongsmässigt svagare Q4, motsvarande en EBITA-marginal om 2,4 % (1,1). För helåret 2025 uppgick EBITA-resultatet till 28,4 MSEK, med en marginal om 5,4 %. Tellusgruppens löpande effektiviseringsåtgärder, i kombination med en succesivt växande elevbas, har realiserat den inneboende skalbarheten i affärsmodellen, där ytterligare inskrivna elever och barn medfört relativt låga merkostnader.

- Solid finansiell ställning möjliggör förvärv

Med en Nd/just. EBITDA om 0,9x (2,4) är Tellusgruppen väl positionerat för att konsolidera den fragmenterade marknaden. Mot bakgrund av pågående skolrevideringar, med skärpta krav på kvalitetssäkring och ökad transparens, väntas mindre lokala aktörer möta lönsamhetsutmaningar till följd av begränsade skalfördelar. Detta skapar gynnsamma möjligheter för Tellusgruppen att förvärva kvalitativa skolenheter till attraktiva multiplar, vilket är en trigger att bevaka framgent.

- Uppreviderat motiverat värde

Den starkare tillväxten och lönsamheten än förväntat har lett till uppreviderade estimat för 2026–2027E. En fortsatt god elevtillströmning och stigande beläggningsgrad estimeras resultera i ett EBITA-resultat om 31 MSEK år 2026, motsvarande en marginal om 5,6 %. Genom en SOTP-värdering härleds ett motiverat nuvärde om 8,8 (7,8) kr per aktie i ett Base scenario.

5.3

Värdedrivare

5.7

Historisk lönsamhet

7.5

Ledning & Styrelse

6.0

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

För- och grundskolan driver fortsatt marginalexpansion

Tellusgruppen (”Tellusgruppen” eller ”Koncernen”) är en diversifierad utbildningskoncern med verksamhet inom förskola, grundskola, utbildningsresurser, måltidsresurser och barnpassning. Koncernens decentraliserade dotterbolagsstruktur, i kombination med centrala stödfunktioner, skapar både operationell flexibilitet och skalbarhet. Efter en intensiv expansionsfas mellan åren 2019–2023, med 13 nyetablerade skolenheter, har ett betydande kapacitetsutrymme byggts upp. Koncernen har redan visat förmåga att kapitalisera på detta, vilket återspeglas i stigande beläggning och stärkt lönsamhet. Vidare estimeras segmentet utbildningsresurser, med fokus på modersmålsundervisning, studiehandledning och bemanning, utgöra en växande andel av intäktsbasen och bidra till högre lönsamhet samt minskad exponering mot skol-pengen. En justerad Nd/EBITDA om 1,2x LTM skapar därutöver finansiellt utrymme för fortsatt selektiv konsolidering i en fragmenterad marknad. Genom en Sum–of-the-Parts-värdering av Koncernens segment härleds ett motiverat nuvärde om 7,8 (7,0) kr per aktie i ett Base scenario, baserat på en implicit EV/EBITA-multipel om 6,7x på 2026 års estimerade EBITA-resultat om ca 30 MSEK.

- Robust organisk tillväxt och stärkt lönsamhet

Koncernens totala intäkter uppgick till ca 118 MSEK (107) under Q3-25, motsvarande en tillväxt om 10 % Y-Y, varav 8,5 % var organisk. Justerat för den positiva redovisningseffekten om 3,8 MSEK hänförlig till nedskrivningen av tilläggsköpeskillingen uppgick tillväxten till 6,4 %. Operativt stärktes verksamheten med en ökning om 4 % i antalet inskrivna barn och elever till 2 627, samtidigt som beläggningsgraden inom förskolan förbättrades till 75,8 %. Det tredje kvartalet är lönsamhetsmässigt starkt för skolverksamheten, vilket kompenserade för de övriga segmenten där efterfrågan är lägre under sommaren. Koncernens justerade EBITA-resultat uppgick till 14,2 MSEK, motsvarande en EBITA-marginal om 12,1 %, vilket bekräftar skalbarheten i affärsmodellen.

- Efterutdelning sänder starkt signalvärde

Förslaget om efterutdelning om 0,1 kr per aktie (1,8 MSEK) signalerar stark tilltro till den underliggande lönsamheten och en balanserad kapitalallokering, där återföring till aktieägarna kombineras med fortsatt fokus på återinvesteringar och selektiva förvärv. Koncernen uppvisar en hälsosam nettoskuld / just. EBITDA om 1,2x. Med stärkt kassaflödesgenerering och förväntad rörelsekapitalfrigörelse bedöms Koncernen väl positionerad att hantera den kortfristiga skuldprofilen efter konverteringen av tilläggsköpeskillingen för Omniglot.

- Uppreviderade lönsamhetsprognoser

I spåren av den starka lönsamhetsutvecklingen inom för- och grundskolan uppreviderar vi våra lönsamhetsestimat. Drivet av en stigande beläggningsgrad och fortsatt god elevtillströmning estimeras EBITA-resultatet uppgå till ca 30 MSEK år 2026, motsvarande en EBITA-marginal om 5,5 %. Genom en SOTP-värdering härleds ett motiverat nuvärde om 7,8 (7,0) kr per aktie i ett Base scenario.

5.3

Värdedrivare

5.0

Historisk lönsamhet

6.0

Ledning & Styrelse

7.8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Från expansion till avkastning – beläggningslyft driver marginalerna

Tellusgruppen (”Tellusgruppen” eller ”Koncernen”) är en diversifierad utbildningskoncern med verksamhet inom förskola, grundskola, utbildningsresurser, måltidsresurser och barnpassning. Koncernens decentraliserade dotterbolagsstruktur, i kombination med centrala stödfunktioner, skapar både operationell flexibilitet och skalbarhet. Efter en intensiv expansionsfas mellan åren 2019–2023, med 13 nyetablerade skolenheter, har ett betydande kapacitetsutrymme byggts upp. Koncernen har redan visat förmåga att kapitalisera på detta, vilket återspeglas i stigande beläggning och stärkt lönsamhet. Vidare estimeras Utbildningsresurser, med fokus på modersmålsundervisning, studiehandledning och bemanning, utgöra en växande andel av intäktsbasen och bidra till högre lönsamhet samt minskad exponering mot skolpengen. En justerad Nd/EBITDA om 1,0×1 LTM ger även Tellusgruppen finansiellt utrymme för fortsatt selektiv konsolidering i en fragmenterad marknad. Genom en Sum–of-the-Parts-värdering av Koncernens segment härleds ett motiverat nuvärde om 7,0 kr per aktie i ett Base scenario, baserat på en implicit EV/EBITA-multipel om 7,0x på 2026 års estimerade EBITA-resultat om ca 26 MSEK.

- Ökad beläggning utgör nyckeln till stärkt lönsamhet

Trots demografisk motvind och fallande elevunderlag har Tellusgruppen ökat beläggningsgraden inom förskoleverksamheten, från ca 65 % år 2021 till 82 % under Q2–25. Den låga initiala beläggningen speglar effekten av 13 nyetableringar mellan åren 2019-2023. De profilerade skolkoncepten har varit en viktig drivkraft bakom den ökade elevtillströmningen och utgör ett tydligt kvitto på Koncernens positioneringsförmåga och operativa motståndskraft. En fortsatt beläggningsökning förväntas driva ytterligare marginalexpansion genom skalbarhet i enhetsstrukturen, vilket återspeglas i estimerade EBITA-marginaler om 4,7 % respektive 5,3 % för 2026 respektive 2027.

- Fragmenterad marknad skapar förvärvsmöjligheter

Tellusgruppen har genom en historik av ett 30-tal transaktioner etablerat ett beprövat ramverk för förvärv. En fragmenterad marknad, i kombination med skärpta regulatoriska krav på insyn och kvalitet, förväntas påskynda konsolideringstakten då mindre aktörer har svårt att bära de ökade kostnaderna, en utveckling som gynnar finansiellt starka aktörer såsom Tellusgruppen. Med en justerad Nd/EBITDA om 1,0×1 LTM, där även tilläggsköpeskillingen från Omniglot beaktas, så finns det fortsatt utrymme att agera opportunistiskt genom selektiva förvärv.

- Prisokänsliga säljflöden skapar attraktivt ingångsläge

Under år 2025 har ett tydligt säljtryck noterats i aktien, vilket haft en negativ påverkan på kursutvecklingen. Då försäljningen tycks ha skett med begränsad hänsyn till prisnivå har ett säljöverhäng uppstått, som tillfälligt pressat värderingen. Vi bedömer att detta lett till en tillfällig felsprissättning, och därmed ett attraktivt ingångsläge med god Risk-Reward för långsiktiga investerare.

5

Värdedrivare

4

Historisk lönsamhet

6

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Diversifierad friskolekoncern

Analyst Group betraktar Tellusgruppen som en väldiversifierad och stabil friskolekoncern med en robust plattform för lönsam tillväxt, där ytterligare tillväxtkapital kan möjliggöra för Koncernen att exekvera på den breda förvärvspotential som har identifierats och bekräftats historiskt. Koncernen har vuxit med en CAGR om ca 30 % mellan åren 2020-2023 och investerat löpande i lönsamhetsfrämjande initiativ. I takt med tillväxt inom de segment som inte omfattas av den politiska risk förknippad med friskolor, förväntas även den värderingsrabatt som hämmar vinstmultiplarna inom friskolesektorn att reduceras, vilket talar för en multipelexpansion på sikt. Med tidigare nämnda lönsamhetsinitiativ i korten, i kombination med organisk, såväl som förvärvad tillväxt, är Tellusgruppen väl positionerad att realisera de inneboende skalfördelar som affärsmodellen besitter. Trots att Tellusgruppen idag är en betydligt mindre aktör än AcadeMedia, finns det tydliga likheter mellan koncernerna, särskilt i termer av förvärvsstrategi, vilket ger en fingervisning om den betydande uppsida som kan följa en väl exekverad förvärvsstrategi med fokus på lönsam tillväxt. Sammantaget anser Analyst Group att en investering i Tellusgruppen erbjuder en attraktiv risk/reward, med flera potentiella triggers som kan generera aktieägarvärde både på kort, medel och lång sikt.

Analytikerkommentarer

Kommentar på Tellusgruppens två nya kommunala ramavtal för Vikariepoolen

2026-06-16

Tellusgruppen AB (”Tellusgruppen” eller ”Koncernen”) meddelade den 16 juni 2026 att dotterbolaget Vikariepoolen tilldelats två nya kommunala ramavtal avseende bemanningstjänster inom måltidsverksamhet, i Tyresö respektive Österåkers kommun. I Tyresö har Vikariepoolen rangordnats först i kommunens ramavtal för köksvikarietjänster, medan bolaget i Österåker tilldelats rollen som ensam leverantör. Avtalen löper initialt under två år med möjlighet till förlängning i ytterligare två år och har en sammanlagd uppskattad årsvolym om ca 1,2 MSEK (ca 0,8 MSEK respektive ca 0,4 MSEK).

Analyst Groups syn på avtalen

Sett till Koncernens totala intäktsbas, vilken Analyst Group estimerar till ca 562 MSEK år 2026, är den tillkommande årsvolymen marginell och föranleder ingen estimatrevidering. Isolerat för Vikariepoolen är effekten dock påtaglig; mot en omsättning om ca 11,7 MSEK under år 2025 motsvarar volymen om ca 1,2 MSEK ett potentiellt påslag om ca 10 % på enhetsnivå, om än med beaktande av att kommunala ramavtal anger indikativ snarare än kontrakterad volym. Att tilldelningen skett med fördelaktig rangordning, förstaplacering respektive ställning som ensam leverantör, bedöms utgöra ett tydligt kvitto på Vikariepoolens konkurrenskraft inom offentlig upphandling, en strukturellt attraktiv kundkategori givet återkommande volymer.

Tilldelningarna är därtill strategiskt intressanta då de avser köks- och måltidsbemanning, ett kompetensområde dit Vikariepoolen successivt breddat sitt erbjudande från den historiska kärnan inom pedagogisk bemanning. Därtill ligger köks- och måltidsbemanning nära det bredare serviceerbjudande Koncernen samlat under Tellusservice, vilket utöver måltidstjänster omfattar fastighetsskötsel och vaktmästeritjänster mot samma kommunala kundbas. Tilldelningarna stärker därmed en redan etablerad korsförsäljningslogik och kan på sikt understödja ett mer samordnat erbjudande över flera tjänsteområden.

Sammanfattningsvis anser Analyst Group att de nya ramavtalen, trots en i koncernperspektiv begränsad finansiell effekt, validerar Vikariepoolens position som etablerad leverantör inom offentlig bemanning och bekräftar den pågående breddningen mot köks- och måltidsbemanning som ett inkrementellt tillväxtspår. Även om tilldelningarna inte föranleder någon estimatrevidering, ser Analyst Group positivt på att de stärker Koncernens samlade närvaro mot kommunala kunder och därmed understödjer den korsförsäljningslogik som Tellusservice vilar på, där bemanning, måltids- och fastighetstjänster kan paketeras mot en gemensam kundbas.

Kommentar på Tellusgruppen Q1-rapport

2026-05-07

Tellusgruppen AB (”Tellusgruppen” eller ”Koncernen”) publicerade den 7 maj 2026 Koncernens delårsrapport för det första kvartalet år 2026. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Totala intäkter om 138,2 MSEK (131,6) – organisk tillväxt om 5,0 % Y-Y, i linje med estimat (137,9)

- EBITA-resultat om 2,2 MSEK (0,5) – marginal om 1,6 % (0,3), något över våra estimat (1,8 MSEK)

- Beläggningsgraden inom förskolan stärktes till 79,4 % (77,7) – motståndskraft mot vikande barnkullar

- Tillväxt om 12,8 % Y-Y inom Utbildningsresurser – samtliga underliggande verksamheter bidrog

- Förvärv av Danderyds Enskilda skola AB tillträds Q2-26 – tillför ca 30 MSEK i årsomsättning

- Föreslagen utdelning om 0,13 kr per aktie – signalerar disciplinerad kapitalallokering

- Utrullning av AI-plattformen Kentaur inledd inom förskolan – strategiskt skifte mot egen plattform

- Nd/justerad EBITDA exkl. IFRS 16 om 0,9x (1,1) – fortsatt utrymme för selektiva förvärv

Organisk tillväxt i linje med estimat – samtliga segment bidrar

De totala intäkterna under Q1-26 uppgick till 138,2 MSEK (131,6), motsvarande en tillväxt om 5,0 % Y-Y, uteslutande organisk och i linje med Analyst Groups estimat om 137,9 MSEK. Antal inskrivna barn och elever uppgick till 2 717 (2 672), en tillväxt om 1,7 % Y-Y, där resterande tillväxt drevs av ökad skolpeng samt stark tillväxt inom framför allt utbildningsresurser.

Det största segmentet, förskola (Tellusbarn), genererade intäkter om 78,8 MSEK (75,2), motsvarande en tillväxt om 4,7 % Y-Y, drivet av fler inskrivna barn (+0,4 % Y-Y) och en högre skolpeng. Beläggningsgraden stärktes till 79,4 % (77,7), trots en något minskad kapacitet om 2 160 utbildningsplatser (2 199), vilket återigen bedöms validera den profilerade pedagogiska modellens konkurrenskraft mot bakgrund av strukturellt vikande barnkullar. Intäkterna inom grundskolan (Tellusskolan) ökade till 34,9 MSEK (32,2), en tillväxt om 8,3 % Y-Y, där ökad elevtillströmning (+3,9 % Y-Y) och högre skolpeng bidrog ungefär likvärdigt. Utbildningsresurser (Omnipro) uppvisade intäkter om 26,0 MSEK (23,1), en tillväxt om 12,8 % Y-Y, där samtliga verksamheter bidrog. Antalet utförda modersmålstimmar inom Omniglot ökade med 10,0 % Y-Y till 21 268 timmar, vilket indikerar fortsatt stark underliggande efterfrågan i den volymdrivna intäktsmodellen. Inom Tellusservice, innefattande Tellusfood samt transport- och vaktmästartjänster för såväl interna som externa kunder, uppgick intäkterna till 9,7 MSEK (9,5), en tillväxt om 1,8 % Y-Y.

Lönsamhet något över estimat – underliggande utveckling starkare än redovisad

Det första kvartalet år 2026 utgör Tellusgruppens första rapport upprättad enligt IFRS, där jämförelsetalen för år 2025 omräknats och Y-Y-jämförelsen därmed är konsistent. De redovisade marginalnivåerna är dock inte direkt jämförbara med tidigare publicerade K3-baserade siffror, primärt till följd av att leasingavgifter under IFRS 16 omklassificeras från löpande rörelsekostnader till avskrivningar och räntekostnader, vilket strukturellt lyfter EBITDA-resultatet. Övergången bedöms över tid stärka transparensen och förenkla jämförelsen mot peers såsom AcadeMedia och Cedergrenska, vilket Analyst Group ser som positivt.

Tellusgruppen redovisade ett EBITDA-resultat om 17,9 MSEK (17,4), motsvarande en marginal om 13,0 % (13,2). Resultatförbättringen i absoluta tal under Q1-26 förklaras av fler barn och elever samt höjd skolpeng, medan minskade statsbidrag om ca 0,8 MSEK och ökade externa kostnader om ca 0,6 MSEK – delvis hänförliga till IFRS-relaterade konsultkostnader, motverkade förbättringen och förklarar varför EBITDA-marginalen marginellt minskar Y-Y. Koncernens EBITA-resultat, vilket under IFRS sammanfaller med EBIT då goodwill inte längre skrivs av, uppgick till 2,2 MSEK (0,5), något över Analyst Groups estimat om 1,8 MSEK. Det bör samtidigt noteras att Q1 är ett säsongsmässigt svagare kvartal, bl.a. till följd av en uppbyggd semesterlöneskuld inför sommaren. På LTM-basis uppgår EBITA-resultatet till ca 34 MSEK, motsvarande en marginal om 6,5 %, att jämföra med 1,6 % under Q1-26.

Segmentsjämförelsen påverkas därutöver av att Koncernen under kvartalet implementerat en ny modell för debitering av koncerninterna tjänster (management fees), vilken är resultatneutral på koncernnivå men omfördelar resultat mellan moderbolaget och verksamhetsområdena. Moderbolaget vidarefakturerar numera sina rörelsekostnader med ett marknadsmässigt påslag, vilket lyfter moderbolagets rörelseresultat med 5,3 MSEK Y-Y och belastar förskola, grundskola respektive utbildningsresurser med ca -2,9, -2,0 och -0,4 MSEK. Justerat för omfördelningen rapporterar både förskola och grundskola en underliggande förbättring av kärnverksamheten, konsistent med den stigande beläggningsgraden och elevtillströmningen. Inom Utbildningsresurser uppgick EBITDA till 2,2 MSEK (4,0), där den lägre marginalen utöver management fee-effekten även förklaras av högre kundanskaffnings- och lärarkostnader, vilka bedöms hänförliga till tillväxtinvesteringar snarare än strukturell marginalpress.

Balanserad kapitalallokering – selektiva förvärv och utdelning

I slutet av Q1-26 ingick Tellusgruppen avtal om förvärv av Danderyds Enskilda skola AB för 6,5 MSEK på skuldfri basis, motsvarande en EV/EBIT-multipel om ca 5,1x (2024/2025), i linje med förvärvsramverket om ca 5x EBITDA. Småbarnsskolan (förskola) och Elevverket (grundskola) konsolideras från Q2-26, och förväntas addera ca 30 MSEK i årliga intäkter, motsvarande ca 5,7 % av intäkterna LTM (Q1-26). Givet att den förvärvade verksamhetens lönsamhet (4,2 % EBIT-marginal) bedöms ha potential att normaliseras mot Koncernens marginalnivå genom realiserade synergier i de centrala stödfunktionerna, framstår förvärvsmultipeln som attraktiv.

Parallellt med förvärvsagendan har styrelsen, efter utgången av Q1-26, föreslagit en utdelning om 0,13 kr per aktie. Tillsammans med förvärvet bekräftar detta en välavvägd kapitalallokeringsstrategi, där en återhållsam utdelningsandel kombineras med selektiva förvärv av kvalitativa skolor till attraktiva multiplar. Vid utgången av Q1-26 uppgick nettoskulden exkl. IFRS 16 till 28,7 MSEK (25,0), motsvarande en Nd/justerad EBITDA exkl. IFRS 16 om 0,9x (1,1) på LTM-basis och därmed väl under det finansiella målet om maximalt 3,0x. Detta bedöms skapa fortsatt utrymme för selektiva tilläggsförvärv i en alltjämt fragmenterad marknad, en option som inte är inkluderad i Analyst Groups prognoser men som bedöms kunna driva ytterligare värdeskapande framgent.

Kentaur – från utvecklingsinitiativ till operativ plattform

Under våren har Tellusgruppen inlett utrullningen av den egenutvecklade AI-plattformen Kentaur i förskoleverksamheten, med målsättningen att fasa ut externa systemlösningar efter sommaruppehållet 2026 och därefter implementera plattformen även inom grundskoleverksamheten. Initiativet bedöms utgöra ett strategiskt skifte från fragmenterade externa systemstöd till en koncerngemensam plattform som integrerar pedagogik, administration och uppföljning. Till skillnad från flertalet AI-baserade lösningar på marknaden har Kentaur vuxit fram inifrån verksamheten i nära samarbete med pedagoger och rektorer, vilket bedöms skapa bättre förutsättningar för att adressera reella behov i den dagliga driften. Givet att personalkostnaderna utgör Koncernens enskilt största kostnadspost, uppgående till ca 100 MSEK under Q1-26, bedöms även marginella tidsbesparingar i administrativa moment kunna översättas till mätbar marginalpåverkan över tid, samtidigt som plattformen frigör pedagogresurser till kärnverksamheten och därmed kan stärka undervisningskvaliteten. Bolaget kvantifierar i nuläget inte den förväntade besparingseffekten, och initial implementering kan medföra engångskostnader för utveckling, integration och utbildning. Analyst Group inväntar därför ytterligare uppdateringar i takt med att utrullningen fortskrider innan den finansiella effekten estimeras.

Parallellt har Koncernen lanserat varumärket Knottie inom barnpassning, positionerat som ett mer flexibelt och digitalt alternativ vid sidan av premiumerbjudandet Nanny by Tellus, understött av ett nytt systemstöd som bedöms korta ledtider i bokning och förbättra matchningen mellan familjer och barnvakter. Då barnpassning utgör ca 1 % av Koncernens totala intäkter förväntas den finansiella effekten på kort sikt bli begränsad.

Sammanfattningsvis anser Analyst Group att Tellusgruppen levererade ett Q1-26 i linje med våra estimat, där den organiska tillväxten om 5,0 % Y-Y i kombination med en stigande beläggningsgrad om 79,4 % (77,7) bekräftar att Koncernen fortsätter att vinna marknadsandelar trots strukturell motvind i barnkullarna. Kvartalets redovisade segmentsmarginaler påverkas av en omfördelning av management fees samt minskade statsbidrag och IFRS-relaterade konsultkostnader, vilket i sin tur tynger marginalen Y-Y. Förvärvet av Danderyds Enskilda skola AB bekräftar att förvärvsstrategin aktivt exekveras, samtidigt som en alltjämt låg skuldsättning om 0,9x Nd/justerad EBITDA ger fortsatt finansiellt handlingsutrymme för selektiva förvärv i en fragmenterad marknad. Parallellt utgör utrullningen av Kentaur ett strategiskt skifte mot en koncerngemensam, AI-baserad plattform som bedöms understödja både pedagogisk leveranskapacitet och operativ effektivitet över tid. Tellusgruppen går därmed in i resterande del av år 2026 med en stärkt operativ plattform, där fortsatt kapacitetsutnyttjande utgör den primära operativa hävstången, accelererande tillväxt inom Utbildningsresurser, understödd av rekryteringen av en ny affärsområdeschef, tillför ytterligare exekveringskraft, och Kentaur-utrullningen utgör en central faktor att bevaka framgent.

Vi kommer att återkomma med en uppdaterad aktieanalys av Tellusgruppen, där vi avser revidera upp tillväxtestimaten till följd av förvärvet.

Kommentar på Tellusgruppens lanseringen av varumärket Knottie inom segmentet barnpassning

2026-05-04

Tellusgruppen AB (”Tellusgruppen” eller ”Koncernen”) meddelade den 4 maj 2026 lanseringen av Knottie, ett nytt varumärke inom affärsområdet barnpassning. Knottie kompletterar det befintliga erbjudandet under Nanny by Tellus och positioneras som ett mer flexibelt och digitalt alternativ med fokus på enkelhet och snabb matchning, medan Nanny by Tellus fortsatt utgör Koncernens premiumerbjudande. I samband med lanseringen implementeras därtill ett nytt systemstöd och en uppdaterad digital plattform, vilket bedöms förbättra matchningen mellan familjer och barnvakter, korta ledtiderna i bokning och uppstart samt effektivisera de interna processerna.

Analyst Groups syn på lanseringen

Med en barnpassningsmarknad som under senare år präglats av pressad hushållsekonomi och vikande barnkullar, bedömer Analyst Group att lanseringen av Knottie är ett strategiskt och logiskt steg i syfte att möta en alltmer differentierad efterfrågebild. Genom en tydligare segmentering mellan ett premiumerbjudande och ett mer tillgängligt, digitalt förstärkt alternativ skapas förutsättningar att adressera en bredare kundbas, samtidigt som prissättning och leverans kan anpassas efter olika kundsegments betalningsvilja. Lanseringen bedöms därutöver stärka Koncernens beredskap att tillvarata en framtida marknadsåterhämtning inom barnpassning, i takt med att hushållens ekonomiska förutsättningar gradvis förbättras.

Det bör samtidigt noteras att segmentet barnpassning utgör ca 1 % av Koncernens totala intäkter och historiskt haft marginell resultatpåverkan, varför den finansiella effekten på kort sikt bedöms bli begränsad. På längre sikt bedöms dock satsningen kunna utgöra en kompletterande tillväxtdrivare för Koncernen, om än från en relativt låg nivå. Lanseringen ligger därtill i linje med Tellusgruppens bredare strategiska initiativ inom AI och digitalisering, där tidigare exempel såsom Kentaur illustrerar Koncernens förmåga att parallellt driva tillväxt- och effektiviseringsinitiativ, vilket på sikt bedöms stärka skalbarheten i affärsmodellen och successivt bredda Koncernens intäktsbas.

Sammanfattningsvis bedömer Analyst Group att lanseringen av Knottie, vid sidan av att adressera en bredare kundbas inom barnpassning, och det sedan tidigare annonserade initiativet Kentaur bekräftar bilden av Tellusgruppen som en innovationsdriven aktör med förmåga att kombinera tillväxt- och effektiviseringsinitiativ i en alltmer digital värld. Den kortsiktiga finansiella påverkan bedöms visserligen bli begränsad givet segmentets storlek, varför antalet fakturerade timmar och marginalutvecklingen inom affärsområdet utgör de centrala parametrarna att följa framgent, för att löpande kunna utvärdera initiativets finansiella bidrag.

Kommentar på Tellusgruppens förslag om en utdelning motsvarande en DA om 2 %

2026-04-29

Tellusgruppen AB (”Tellusgruppen” eller ”Koncernen”) meddelade den 29 april 2026 att styrelsen föreslår bolagsstämman en ordinarie utdelning om 0,13 kr per aktie, motsvarande totalt ca 2,3 MSEK och en direktavkastning om 2 % i relation till gårdagens stängningskurs om 6,5 kr. Förslaget läggs fram till den ordinarie bolagsstämman den 9 juni 2026, med beräknad utbetalningsdag den 17 juni 2026.

Analyst Groups syn på utdelningsförslaget

Förslaget följer på den efterutdelning om 0,1 kr per aktie som beslutades vid den extra bolagsstämman i november 2025. Att styrelsen redan inom mindre än ett halvår återkommer med ett höjt förslag om 0,13 kr per aktie bedöms indikera att utdelningen successivt etableras som en återkommande del av kapitalallokeringen, snarare än en extraordinär utbetalning kopplad till ett enskilt resultatlyft. Mot bakgrund av att Tellusgruppen sedan noteringen i april 2021 kommunicerat en inriktning om att vara ett utdelande publikt bolag, bedömer Analyst Group att förslaget utgör ett konkret steg mot att infria denna ambition, vilket över tid kan attrahera en bred och långsiktig ägarbas.

Ur ett kapitalallokeringsperspektiv bedöms utdelningens storlek återspegla en disciplinerad avvägning mellan löpande utdelning och bibehållen finansiell flexibilitet. Beloppet om 2,3 MSEK motsvarar ca 8 % av Koncernens justerade EBITA-resultat för helåret 2025 om 28,4 MSEK, vilket bedöms utgöra en återhållsam utdelningsandel. Givet ett fritt kassaflöde om 28,4 MSEK för helåret 2025, motsvarande en cash conversion om ca 100 % i relation till EBITA, samt en justerad nettoskuld/EBITDA om 0,9x LTM, väl under det finansiella målet om maximalt 3,0x, bedöms Tellusgruppen ha goda förutsättningar att finansiera utdelningen organiskt, utan att vare sig den finansiella stabiliteten eller den kommunicerade förvärvsagendan begränsas. Mot bakgrund av Koncernens kommunicerade förvärvsramverk om ca 5x EBITDA, samt en alltjämt fragmenterad marknad, bedöms det finansiella handlingsutrymmet vara tillräckligt för fortsatta selektiva förvärv parallellt med utdelningen.

Sammanfattningsvis bedömer Analyst Group att den föreslagna utdelningen om 0,13 kr per aktie utgör ett välavvägt steg i Tellusgruppens kapitalallokeringsstrategi, där en återhållsam utdelningsandel kombineras med bibehållen kapacitet för fortsatt förvärvsdriven tillväxt. Förslaget understryker den lönsamhets- och balansräkningsförbättring som realiserats under år 2025, och bedöms etablera en välavvägd modell för långsiktigt värdeskapande som kombinerar löpande direktavkastning med bibehållen exponering mot Koncernens strukturella tillväxtagenda.

Kommentar på Tellusgruppens utrullning av AI-plattformen Kentaur

2026-04-28

Tellusgruppen AB (”Tellusgruppen” eller ”Koncernen”) meddelade den 28 april 2026 att utrullningen av den egenutvecklade, AI-baserade plattformen Kentaur har inletts inom Koncernens förskoleverksamhet, med målsättningen att successivt ersätta externa systemlösningar efter sommaruppehållet år 2026. Utöver att stärka kvaliteten och användarupplevelsen för vårdnadshavare och personal, väntas plattformen enligt Bolaget medföra kostnadsbesparingar samt utgöra en grund för fortsatt utveckling och potentiell kommersialisering framgent.

Analyst Groups syn på AI-initiativen

Kentaur är en egenutvecklad, AI-baserad plattform som samlar administration, pedagogisk dokumentation och systematiskt kvalitetsarbete i ett integrerat systemstöd, kompletterat av komponenter för uppföljning, analys och styrning på huvudmannanivå samt AI-stöd i återkommande administrativa arbetsmoment. Plattformen har hittills utgjort ett utvecklingsinitiativ inom Koncernen, men tas i och med dagens besked i operativ drift i begränsad omfattning, med målsättningen att successivt ersätta externa systemlösningar efter sommaruppehållet år 2026. Till skillnad från flertalet AI-baserade lösningar på marknaden, vilka typiskt utvecklas av externa leverantörer med begränsad erfarenhet från skolverksamhet, har Kentaur vuxit fram inifrån verksamheten, i nära samarbete med pedagoger och rektorer. Detta verksamhetsnära ursprung skapar enligt Analyst Group bättre förutsättningar för att plattformen ska adressera reella behov i den dagliga driften, snarare än att addera ytterligare ett systemlager för användarna, och bedöms därtill utgöra en strukturell fördel vid en eventuell framtida kommersialisering.

Ur ett kvalitetsperspektiv bedömer Analyst Group att den primära värdeskapande effekten ligger i plattformens förmåga att avlasta pedagoger och rektorer från administrativa moment, och därmed frigöra tid till kärnverksamheten – utbildning och pedagogiskt arbete. I en marknad där intäkten per inskrivet barn är reglerad, och där lönsamhetspotentialen i hög grad avgörs av förmågan att attrahera och behålla elever, blir profilering och pedagogisk leveranskapacitet centrala konkurrensfaktorer. Mot bakgrund av att beläggningsgraden inom förskoleverksamheten stärkts från ca 65 % år 2021 till ca 78 % år 2025, trots en strukturell nedgång i barnkullarna, bedöms investeringar som stärker den pedagogiska kvaliteten utgöra en logisk förlängning av den differentieringsstrategi som hittills burit Koncernens konkurrenskraft.

Ur ett kostnadsperspektiv bedöms Kentaur skapa förutsättningar för effektiviseringar på två plan. Dels genom direkta besparingar i takt med att fragmenterade externa systemlösningar ersätts med en koncerngemensam plattform, dels genom indirekta effektiviseringar i form av minskad administrativ belastning per anställd. Givet att personalkostnader utgör Koncernens enskilt största kostnadspost, motsvarande ca 71 % av omsättningen LTM, bedöms även marginella tidsbesparingar i återkommande arbetsmoment på sikt kunna översättas till mätbar marginalpåverkan. Sammantaget ligger satsningen väl i linje med den effektiviseringsstrategi som ägt rum under de senaste åren, och bedöms utgöra ett led i de fortsatta effektiviseringsåtgärder som framgent förväntas driva lönsamheten vidare, och som, i likhet med tidigare insatser, realiseras utan att tumma på den pedagogiska kvaliteten.

Det bör samtidigt framhållas att projektet befinner sig i ett tidigt skede, där plattformen för närvarande testas i begränsad omfattning och en bredare utrullning planeras efter sommaruppehållet år 2026. Bolaget kvantifierar i nuläget inte den förväntade besparingen, samtidigt som vi bedömer att den initiala implementeringen kan medföra ökade kostnader hänförligt till utvecklings-, integrations- och utbildningsinsatser, även om dessa bedöms vara av mer engångskaraktär fram till dess att plattformen implementeras fullt ut. Analyst Group inväntar således ytterligare rapporter och uppdateringar i takt med att implementeringen fortskrider, innan den finansiella effekten av initiativet estimeras.

Sammanfattningsvis bedömer Analyst Group att utrullningen av Kentaur utgör ett strategiskt logiskt steg som adresserar två centrala dimensioner av Koncernens värdeskapande – pedagogisk kvalitet och operationell effektivitet. Genom att avlasta pedagoger administrativ börda, samtidigt som fragmenterade systemmiljöer konsolideras till en koncerngemensam plattform, skapas förutsättningar för en stärkt pedagogisk leverans och ökade effektiviseringar, vilket i förlängningen förväntas skapa utrymme för vidare marginalexpansion. Implementeringstakten samt eventuell kvantifiering av besparingseffekter utgör centrala faktorer att bevaka framgent.

Kommentar på Tellusgruppens förvärv av Danderyds Enskilda skola AB

2026-03-26

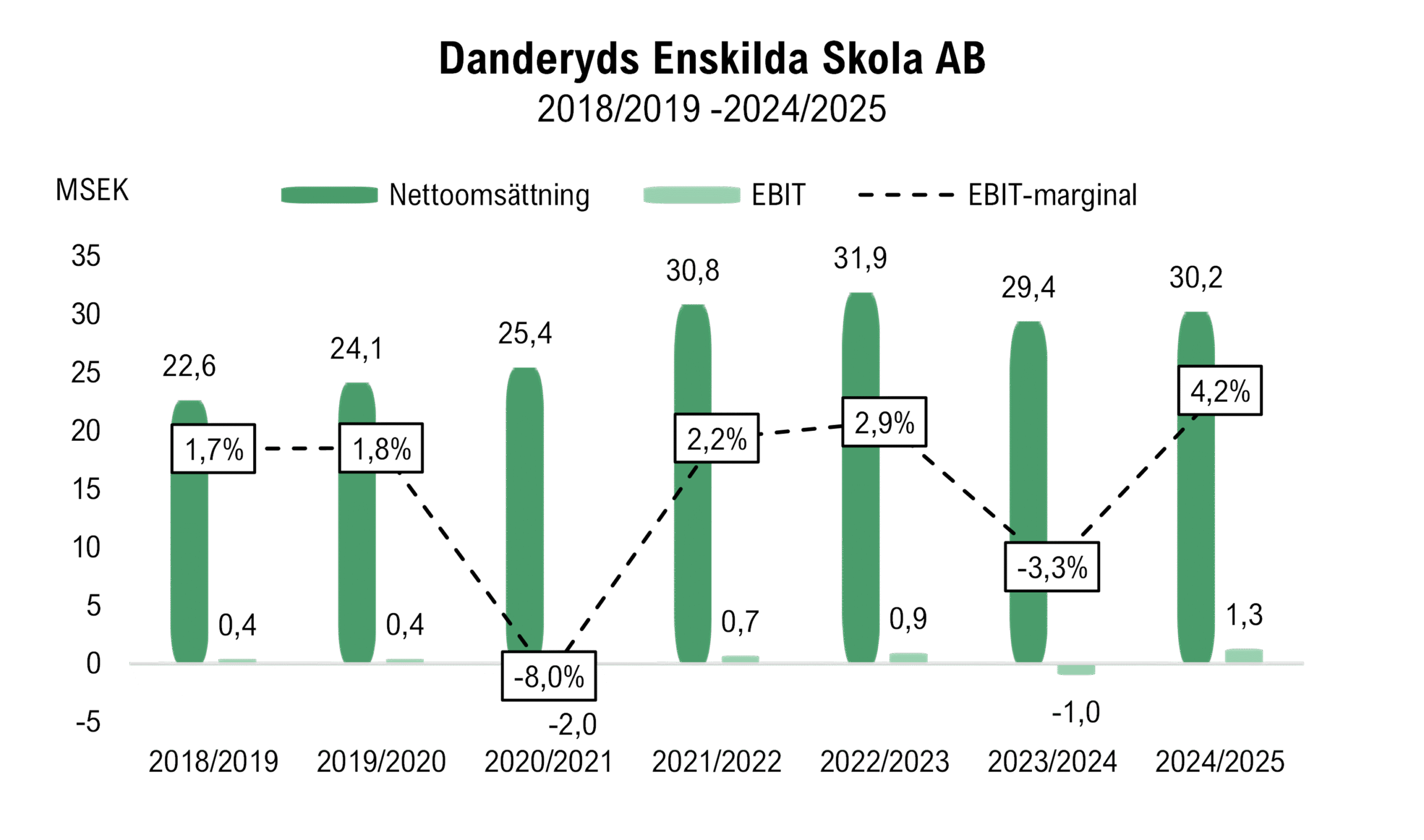

Tellusgruppen (”Tellusgruppen” eller ”Koncernen”) meddelade den 26 mars 2026 att Koncernen förvärvar Danderyds Enskilda skola AB av ägarna Cecilia Collman och Charlotte Engdahl. Det förvärvade bolaget driver förskolan Småbarnsskolan och grundskolan Elevverket, båda belägna i Danderyds kommun. Köpeskillingen uppgår till 6,5 MSEK på skuldfri basis, motsvarande en EV/S-multipel om 0,2x samt en EV/EBIT-multipel om 5,1x baserat på verksamhetsåret 2024/2025, och finansieras i sin helhet genom befintlig kassa. Tillträde beräknas ske i maj 2026, villkorat av sedvanligt myndighetsgodkännande. Förvärvet förväntas tillföra Koncernen ca 30 MSEK i årsomsättning, motsvarande en tillväxt om ca 6 % i förhållande till Tellusgruppens intäkter LTM.

Om Danderyds Enskilda skola AB

Danderyds Enskilda skola AB bedriver sedan lång tid tillbaka utbildningsverksamhet i Danderyds kommun genom förskolan Småbarnsskolan för barn i åldrarna 1–5 år samt grundskolan Elevverket (f–6). Under det senaste verksamhetsåret (juli 2024–juni 2025) hade Småbarnsskolan 68 inskrivna barn och Elevverket 138 elever, med ett medelantal om 34 anställda.

Nettoomsättningen har vuxit från ca 22,6 MSEK år 2018/2019 till ca 30,2 MSEK år 2024/2025, motsvarande en CAGR om ca 5 %, samtidigt som EBIT-marginalen varierat mellan 2–4 %, inklusive några förlusttyngda år. Bland annat dämpade inflation och höga räntor inflyttningen till kommunen under verksamhetsåret 2023/2024, med negativ påverkan på barnvolymer i såväl förskoleåldern som till förskoleklass, ett mönster som bidrog till det negativa resultatet om ca -1,0 MSEK under nämnda år. Genom ett aktivt åtgärdsarbete under verksamhetsåret 2024/2025, däribland sammanslagning av skolenheter, reducering av lokalkostnader och internaliserade vikarielösningar, lyckades bolaget upprätthålla en tillfredsställande beläggning i barngrupper och klasser, vilket tillsammans med en förbättrad kostnadsstruktur vände EBIT-resultatet till 1,3 MSEK år 2024/2025, motsvarande en EBIT-marginal om 4,2 %.

Analyst Groups syn på förvärvet

Analyst Group bedömer förvärvet som välmotiverat såväl strategiskt som finansiellt. Köpeskillingen om 6,5 MSEK, motsvarande en EV/S-multipel om ca 0,2x, samt en EV/EBIT och EV/EBITDA-multipel om 5,1x respektive 4,8x, är i linje med Tellusgruppens kommunicerade förvärvsramverk om ca 5x EBITDA. Vidare bedömer Analyst Group att den redovisade lönsamheten sannolikt underskattar normaliseringspotentialen under Tellusgruppens operativa modell. Vid integration i Tellusgruppens etablerade koncernstruktur bedöms de förvärvade enheternas egna administrativa funktioner kunna övertas av befintliga centrala stödfunktioner, vilket reducerar overheadkostnaderna och frigör marginalutrymme redan i ett tidigt skede, ett tydligt exempel på de skalfördelar som realiseras i takt med att ytterligare skolenheter konsolideras inom koncernstrukturen.

Givet att lönsamheten inom de förvärvade enheterna successivt närmar sig Koncernens EBITA-marginal om 5,4 % LTM, på en omsättning om ca 30 MSEK, skulle rörelseresultatet uppgå till ca 1,6 MSEK och den implicita förvärvsmultipeln reduceras till ca 4,0x EV/EBIT, vilket Analyst Group bedömer som en attraktiv multipel.

Förvärvet är representativt för Tellusgruppens förvärvsstrategi: att addera välpositionerade enheter med etablerad efterfrågan och tydlig pedagogisk profil i geografiska lägen som kompletterar det befintliga beståndet. Geografiskt förstärker förvärvet Tellusgruppens närvaro i Stor-Stockholm, i en kommundel med en demografisk och socioekonomisk profil som typiskt genererar stabil efterfrågan på fristående utbildningsalternativ, vilket bedöms reducera risken för beläggningsfall under integrationsfasen. Grundskolesegmentet bedöms därtill vara särskilt attraktivt för fortsatt förvärvsdriven tillväxt, då tillståndsprocesserna för nyetableringar är mer omfattande än inom förskoleverksamhet och skalfördelarna per adderad enhet är större. Finansieringen via befintlig kassa innebär att Nd/justerad EBITDA stiger marginellt från 0,9x LTM men förblir väl under det finansiella målet om maximalt 3,0x, vilket indikerar en betydande kvarstående förvärvskapacitet och skapar förutsättningar för Tellusgruppen att fortsätta växa genom selektiva förvärv i en alltjämt fragmenterad marknad.

Sammanfattningsvis anser Analyst Group att förvärvet av Danderyds Enskilda skola AB utgör ett välmotiverat tilläggsförvärv, genomfört till en förvärvsmultipel som framstår som attraktiv i förhållande till verksamheternas omsättning och normaliserade lönsamhetspotential. Att transaktionen genomförs inom ramen för befintlig kapitalstruktur och finansieras via löpande kassaflöde är ett kvitto på god kapitalallokering och styrker bilden av Tellusgruppens bevisade förmåga att identifiera och förvärva välrenommerade, profilerade utbildningsenheter med etablerad lokal efterfrågan. Med anledning av förvärvet avser Analyst Group att revidera upp estimaten för år 2026 i kommande analysuppdatering för att beakta konsolideringseffekten av de tillkommande enheterna, vilka förväntas integreras under Q2-26.

Kommentar på Tellusgruppens bokslutskommuniké 2025

2026-02-06

Tellusgruppen (”Tellusgruppen” eller ”Koncernen”) publicerade den 6 februari 2026 Koncernens bokslutskommuniké för år 2025. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Totala intäkter om 135,3 MSEK under Q4-25 – tillväxt om 10,1% Y-Y, varav 7,4 % organiskt

- Antalet inskrivna barn och elever uppgick till 2 598 (2 541) – tillväxt om 2,2 % Y-Y

- Fokus på kvalitet och profilering bidrar till en solid beläggningsgrad om ca 74 % (71,6) inom förskolan

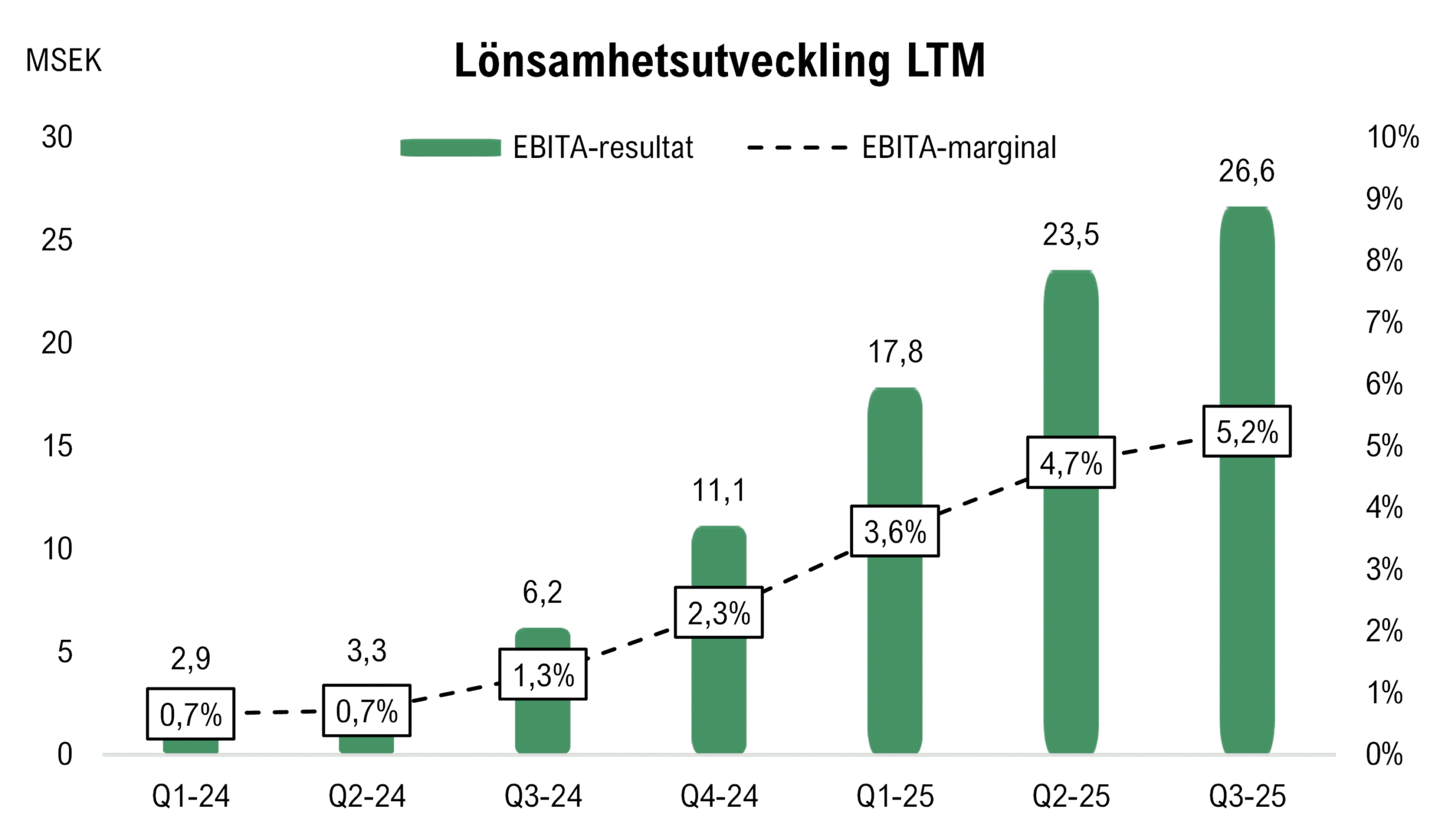

- EBITA-resultat om 3,2 MSEK (1,4) under Q4-25 och 28,4 MSEK LTM, motsvarande EBITA-marginaler om 2,4 % (1,1) respektive 5,4 % LTM.

- Stärkt lönsamhet och minskad skuldsättning bidrar till en nettoskuld / just. EBITDA om 0,9x (2,4)

Starkare tillväxt än förväntat driven av för- och grundskola samt utbildningsresurser

De totala intäkterna under Q4-25 uppgick till ca 135,3 MSEK (122,9), motsvarande en tillväxt om ca 10 % Y-Y, varav den organiska tillväxten uppgick till 7,4 % jämfört med samma period föregående år. Utfallet översteg således våra estimat om 131,1 MSEK, där vi hade räknat med en tillväxt om 6,7 % Y-Y.

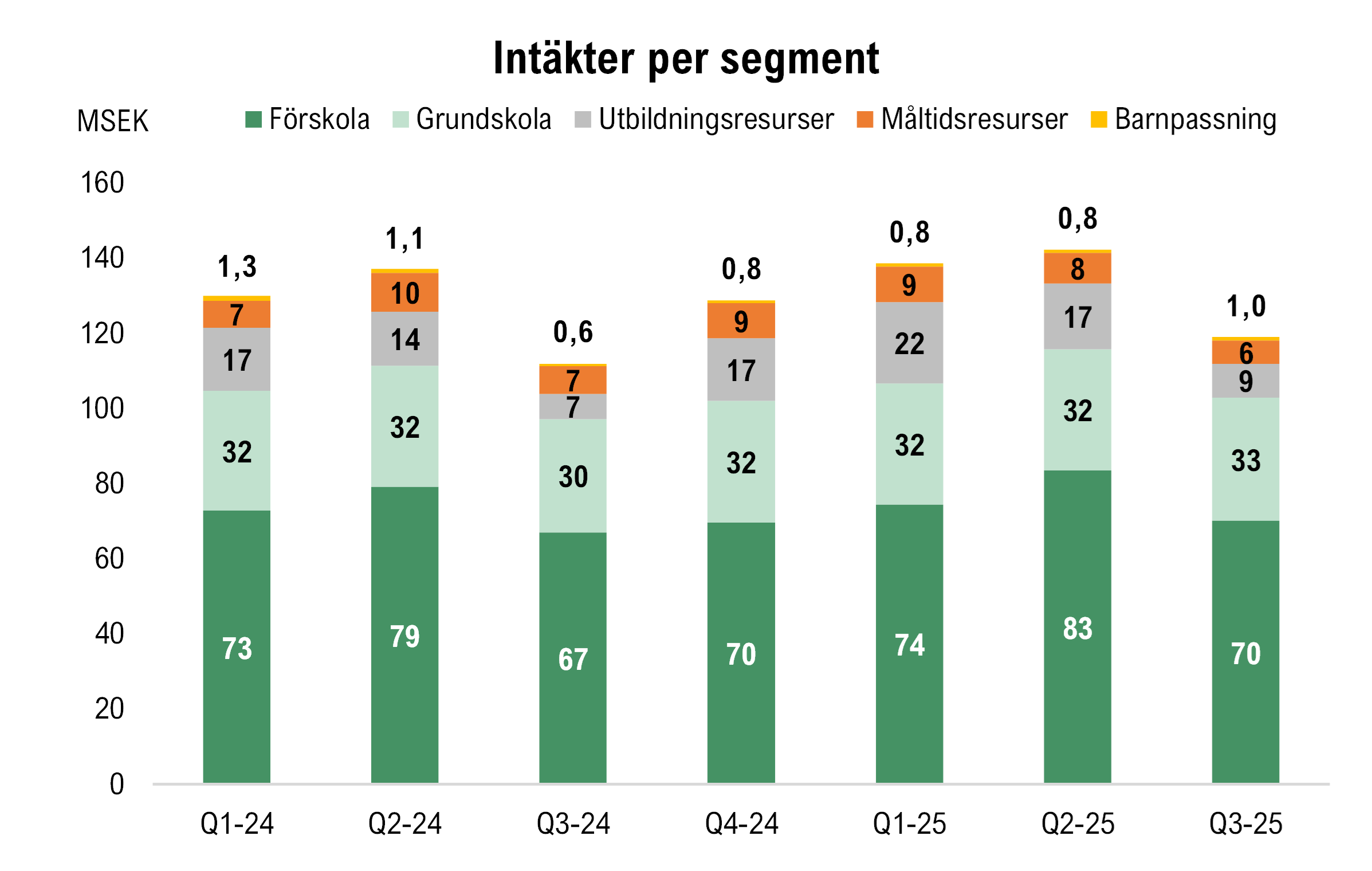

Det största segmentet, förskola (Tellusbarn), genererade intäkter om 74,1 MSEK (69,7) under Q4-25, motsvarande en tillväxt om 6,4 % Y-Y. Antalet inskrivna barn uppgick till 1 596 (1 575), en ökning om ca 1,3 % Y-Y. Beläggningsgraden stärktes även till 73,9 % (71,6), trots en minskning av antalet utbildningsplatser till 2 160 (2 199), vilket indikerar en fortsatt stark efterfrågan. Tillväxten har därutöver gynnats av bidrag från nyetablerade förskolor samt en högre skolpeng. Intäkterna inom grundskolan (Tellusskolan) ökade till 35,6 MSEK (32,3) under Q4-25, en tillväxt om 10,4 % Y-Y, drivet av ökad elevtillströmning och en högre skolpeng. Antalet elever uppgick till 1 002 (966), en ökning om 3,7 % Y-Y, samtidigt som snittintäkten per elev ökade med ca 1,3 % Y-Y, vilket indikerar att en del av tillväxten även härrör från ökade övriga rörelseintäkter, såsom statsbidrag och kommunala stöd. Segmentet utbildningsresurser uppvisade totala intäkter om 23,4 MSEK (16,6) under kvartalet, där ungefär hälften av den totala tillväxten om 41 % Y-Y kan tillskrivas förvärvet av Vikariepoolen som konsoliderades under Q1-25. Den organiska tillväxten om ca 20 % härrör från ökade utbildningstimmar inom Omniglot. Inom måltidsresurser (Tellusfood) uppgick intäkterna till 8,5 MSEK (9,4) under Q4-25, en minskning om 9,1 % Y-Y, främst till följd av lägre extern försäljning. Intäkterna inom barnpassning (Nanny by Tellus) uppgick till ca 1,4 MSEK (0,8), en tillväxt om ca 84 % Y-Y, om än från låga nivåer.

Sammantaget uppgick intäkterna för helåret 2025 till 520,6 MSEK (481,6), motsvarande en tillväxt om 8,1 % Y-Y, varav 5,2 % organiskt. Mot bakgrund av en långvarigt negativ demografisk trend anser Analyst Group att den organiska tillväxten är stark, särskilt då Tellusbarn utgör mer än hälften av intäktsbasen och därmed påverkas tidigt av vikande barnkullar. Att Tellusgruppen trots detta lyckas ta marknadsandelar i en utmanande marknad utgör ett tydligt kvitto på Koncernens attraktiva utbildningsutbud, där fokus på kvalitet och unik profilering utgör centrala grundbultar.

Mot bakgrund av Tellusgruppens höga exponering mot förskoleverksamhet i Stockholms kommun utgör Stockholms stads skolpengsrevidering en relevant indikator för Koncernens ersättningsutveckling. För år 2026 har skolpengen höjts med ca 2,5 %, vilket bedöms påverka såväl intäkter som lönsamhet positivt. Då skolpengen justeras i januari medan löneavtal omförhandlas i september uppstår en eftersläpning som förväntas gynna marginalerna under H1-26.

Effektiviseringar och stigande beläggningsgrad stärker EBITA-resultat

Tellusgruppen redovisade ett EBITA-resultat om 3,2 MSEK (1,4), motsvarande en EBITA-marginal om 2,4 % (1,1), i det säsongsmässigt svagare fjärde kvartalet. Utfallet översteg således våra estimat om 2,6 MSEK, primärt till följd av högre intäkter än förväntat. Förskoleverksamheten genererade ett EBITDA-resultat om 0,5 MSEK (1,5), där resultatet hämmas något av ökade koncerngemensamma kostnader under Q4-25. Grundskolan utvecklades starkt och redovisade ett EBITDA-resultat om 3,5 MSEK (1,4), motsvarande en EBITDA-marginal om 9,9 % (4,4), drivet av elevtillväxt samt effektiviseringar såsom optimerad schemaläggning. Löpande effektiviseringsåtgärder, ökad elevtillströmning samt en högre beläggningsgrad bidrar till ökad skalbarhet i enhetsstrukturen, där varje ytterligare inskrivet barn adderar marginal med begränsade merkostnader.

Segmentet utbildningsresurser bidrog med ett EBITDA-resultat om 4,9 MSEK (4,3), motsvarande en marginal om 21,1 % (25,6). Den lägre marginalen Y-Y förklaras av ökade koncerngemensamma kostnader samt konsolideringen av Vikariepoolen, vilka har en lägre marginalprofil än övriga dotterbolag inom segmentet. Måltidsresurser redovisade ett EBITDA-resultat om 0,5 MSEK (-0,1), medan barnpassning hade en marginell resultatpåverkan.

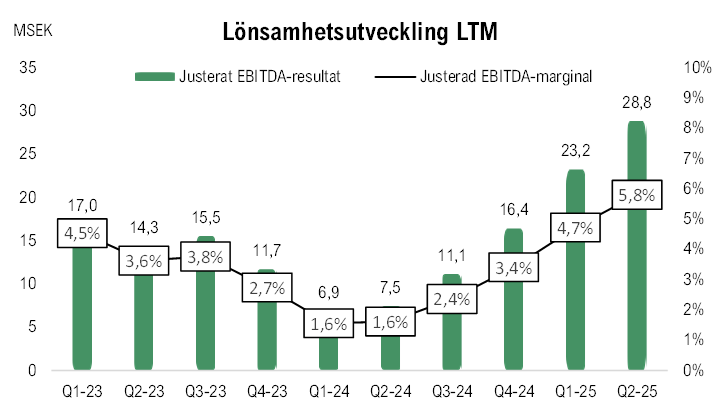

Sammantaget bedömer vi att Tellusgruppen fortsätter att exekvera väl på Koncernens strategi, där kombinationen av löpande effektiviseringsåtgärder och växande elev- och barnantal successivt realiserar den inneboende skalbarheten i affärsmodellen. Detta återspeglas i den gradvis stärkta lönsamheten under de senaste två åren, vilken kan ses i nedan graf.

Minskad skuldsättning och robust finansiell ställning

Vid utgången av Q4-25 uppgick Koncernens kassa till 8,0 MSEK, medan lång- och kortfristiga räntebärande skulder uppgick till 13,1 MSEK respektive 24,1 MSEK. Kassan har därmed stärkts från ca 4,4 MSEK vid utgången av Q3-25, trots amorteringar om ca 6,4 MSEK samt en efterutdelning om ca 1,8 MSEK under kvartalet. Vi anser att efterutdelningen signalerar ökad finansiell stabilitet och förtroende för en mer uthållig lönsamhetsnivå framgent, samtidigt som Koncernen fortsatt betonar vikten av en sund kapitalallokering med fokus på återinvesteringar i den löpande verksamheten.

Den förbättrade lönsamheten i kombination med minskad nettoskuld ger en tydlig hävstångseffekt i balansräkningen, vilket återspeglas i en nettoskuld i relation till justerad EBITDA om 0,9x (2,4). Det fria kassaflödet uppgick till 11,8 MSEK (14,6), efter investeringar om 1,9 MSEK (0,2), främst hänförliga till lokalinvesteringar och utveckling av IT-system. På LTM-basis uppgår det fria kassaflödet till 28,4 MSEK, vilket motsvarar en cash conversion om ca 100 % i relation till EBITA. Det bör dock noteras att rörelsekapitalet uppvisar tydliga säsongsvariationer, där kapital typiskt frigörs under Q4, medan Q3 präglas av högre kapitalbindning till följd av terminsstarter samt säsongsvariationer i personal- och driftskostnader.

Sammantaget bedömer vi att Tellusgruppens finansiella ställning har stärkts avsevärt under år 2025, understödd av effektiv drift och god kassaflödesgenerering. Detta skapar handlingsutrymme att amortera den kortfristiga skulden om ca 24 MSEK eller att refinansiera densamma. Givet att koncernens Nd/EBITDA om 0,9x ligger väl under det finansiella målet om maximalt 3,0x bedömer vi även att det finns utrymme för selektiva förvärv i en fortsatt fragmenterad marknad.

Sammanfattningsvis anser Analyst Group att Tellusgruppen rapporterade ett starkt Q4-25 med högre organisk tillväxt än förväntat, solid lönsamhet och en stärkt balansräkning. Intäkterna ökade med ca 10 % Y-Y, varav 7,4 % organiskt, drivet av ökad barn- och elevtillströmning, högre skolpeng samt fler utbildningstimmar inom utbildningsresurser. Detta indikerar att Koncernen fortsätter att vinna marknadsandelar, trots strukturellt fallande barnkullar. Lönsamheten förbättrades ytterligare, där löpande effektiviseringar och högre beläggningsgrad bidrog till ett stärkt EBITA-resultat i ett säsongsmässigt svagare kvartal. Den positiva skolpengsrevideringen för år 2026, där bl.a. Stockholms stad genomför en höjning om ca 2,5 %, bedöms stödja en fortsatt positiv marginalutveckling under H1-26. Samtidigt har balansräkningen stärkts genom god kassaflödesgenerering, vilket resulterar i en Nd/justerad EBITDA om 0,9x, något som skapar finansiellt handlingsutrymme för fortsatta tillväxtinvesteringar, utdelning och selektiva förvärv.

Vi kommer att återkomma med en uppdaterad aktieanalys av Tellusgruppen.

Kommentar på Tellusgruppens preliminära resultat för oktober 2025

2025-12-09

Tellusgruppen (”Tellusgruppen” eller ”Koncernen”) meddelade i samband med inledningen av nyttjandeperioden för teckningsoptioner i december det preliminära resultatet för oktober 2025. Intäkterna uppgick till 45 MSEK (41,0), en ökning om 9,3 % Y-Y jämfört med oktober föregående år, samtidigt stärktes EBITDA-resultatet till 0,2 MSEK (-1,7).

Analyst Groups syn på det preliminära resultatet för oktober 2025

Tellusgruppen fortsätter att uppvisa en stabil operativ förbättring, där det preliminära utfallet för oktober ytterligare bekräftar Koncernens starka trend inom såväl tillväxt som lönsamhet, dessutom i en fortsatt utmanande marknad. Koncernens EBITDA-marginal om 7,2 % LTM överstiger det finansiella målet om 7 % i EBITDA-marginal, vilket är ett resultat av genomförda effektiviseringsåtgärder samt en gradvis förbättrad beläggningsgrad inom för- och grundskoleverksamheten.

Samtidigt är det viktigt att beakta att fjärde kvartalet säsongsmässigt tenderar att vara svagare lönsamhetsmässigt, vilket EBITDA-resultatet om 0,2 MSEK (-1,7) i oktober 2025 indikerar. Detta förklaras delvis av att löneavtal omförhandlas i september medan justeringen av skolpengen träder i kraft först under januari, vilket temporärt pressar marginalerna. Likväl visar det förbättrade EBITDA-resultatet om ca 1,9 MSEK i absoluta tal jämfört med oktober 2024 en tydlig underliggande lönsamhetsförbättring.

Koncernen har för närvarande en utestående teckningsoption av serie TO3, med sista nyttjandedag den 15 december 2025. Teckningskursen uppgår till 6,0 kr per aktie, att jämföra med gårdagens stängningskurs (2025-12-08) om 4,6 kr per aktie. Vid full teckning kan Koncernen tillföras högst ca 13,8 MSEK före emissionskostnader, vilket skulle kunna möjliggöra fortsatta återinvesteringar i befintliga skolenheter samt potentiella förvärv.

Preliminära resultatet för oktober 2025

De totala intäkterna under oktober 2025 uppgick till ca 45 MSEK (41,0), motsvarande en tillväxt om 9,3 % Y-Y, medan EBITDA-resultatet uppgick till 0,2 MSEK (-1,7), motsvarande en EBITDA-marginal om 0,4 %. På LTM-basis uppgår intäkterna således till ca 512 MSEK (477), motsvarande en tillväxt om 7,4 %, med ett EBITDA-resultat om 37 MSEK (12), motsvarande en EBITDA-marginal om 7,2 %. Den solida utvecklingen, både vad gäller tillväxt och förbättrad lönsamhet, följer den starka trend Koncernen har visat under året.

Sammanfattningsvis anser Analyst Group att Tellusgruppen levererar ett starkt preliminärt resultat för oktober, som bekräftar den fortsatt solida operativa utvecklingen. Tillväxten om 9,3 % Y-Y och det förbättrade EBITDA-resultatet visar att effektiviseringsarbetet och den ökade beläggningen ger tydligt genomslag, vilket lyfter LTM-marginalen till 7,2 % LTM, över Koncernens finansiella mål (7 %). Trots att Q4 säsongsmässigt är svagare lönsamhetsmässigt pekar utfallet på en uthålligt stark resultattrend. Med solid tillväxt, effektiv drift och robusta kassaflöden stärks Tellusgruppens förutsättningar för framtida förvärv, vilket vi bedömer utgör viktiga triggers att bevaka framgent.

Analyst Groups syn på Tellusgruppen

Tellusgruppen (”Tellusgruppen” eller ”Koncernen”) är en diversifierad utbildningskoncern med verksamhet inom förskola, grundskola, utbildningsresurser, måltidsresurser och barnpassning. Koncernens decentraliserade dotterbolagsstruktur, i kombination med centrala stödfunktioner, skapar både operationell flexibilitet och skalbarhet. Efter en intensiv expansionsfas mellan åren 2019–2023, med 13 nyetablerade skolenheter, har ett betydande kapacitetsutrymme byggts upp. Koncernen har redan visat förmåga att kapitalisera på detta, vilket återspeglas i stigande beläggning och stärkt lönsamhet. Vidare estimeras segmentet utbildningsresurser, med fokus på modersmålsundervisning, studiehandledning och bemanning, utgöra en växande andel av intäktsbasen och bidra till högre lönsamhet samt minskad exponering mot skolpengen. En justerad Nd/EBITDA om 1,2x LTM skapar därutöver finansiellt utrymme för fortsatt selektiv konsolidering i en fragmenterad marknad. Genom en Sum-of-the-Parts-värdering av Koncernens segment härleds ett motiverat nuvärde om 7,8 kr per aktie i ett Base scenario, baserat på en implicit EV/EBITA-multipel om 6,7x på 2026 års estimerade EBITA-resultat om ca 30 MSEK.

Kommentar på Tellusgruppens Q3-rapport

2025-10-24

Tellusgruppen (”Tellusgruppen” eller ”Koncernen”) publicerade den 24 oktober 2025 Koncernens delårsrapport för det tredje kvartalet år 2025. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Totala intäkter om 117,8 MSEK – organisk tillväxt om ca 8,5 % Y-Y

- 2 627 inskrivna barn och elever (2 526) – tillväxt om 4 % Y-Y

- Beläggningsgrad om 75,8 % (71,4) inom förskolan – driver förbättrad lönsamhet

- EBITA-marginal om 12,1 % (10,4) under Q3-25 och 5,2 % LTM

- Efterutdelning om 0,1 kr per aktie – sänder starkt signalvärde

- Nettoskuld / justerad EBITDA om 1,2x (4,8) – skapar ökat finansiellt handlingsutrymme

Solid organisk omsättningstillväxt från för- och grundskolesegmentet

De totala intäkterna under Q3-25 uppgick till ca 117,8 MSEK (107,1), motsvarande en tillväxt om ca 10 % Y-Y, varav den organiska tillväxten uppgick till 8,5 % jämfört med samma period föregående år. De tre största affärsområdena, för- och grundskola samt utbildningsresurser, agerade draglok för tillväxten under kvartalet. Antalet inskrivna barn och elever uppgick under Q3-25 till 2 627 (2 526), en ökning om 4 % Y-Y. Tillväxten i totala intäkter drivs delvis av en ökning i övriga rörelseintäkter, som uppgick till 9,7 MSEK (5,7) under kvartalet, motsvarande 9 % (5,6) av nettoomsättningen. Dessa intäkter består bl.a. av statsbidrag och andra kommunala stöd som i många fall betalas ut på halvårsbasis, vilket således kan leda till en viss slagighet i de totala intäkterna.

Segmentet förskola (Tellusbarn) genererade intäkter om 70,1 MSEK (66,9) under kvartalet, motsvarande en tillväxt om 4,7 % Y-Y och utgjorde 59,5 % av Koncernen totala intäktsbas. Antalet inskrivna barn under kvartalet uppgick till 1 633 (1 569), en ökning om ca 4 % jämfört med Q3-24. Det är ett typiskt säsongsmönster då antalet inskrivna barn minskar Q-Q under det tredje kvartalet, inför skolstarten under höstterminen. Beläggningsgraden stärktes till 75,8 % (71,4) inom förskolesegmentet, vilket kan tillskrivas elevtillströmningen som följer av en positiv utveckling inom de förskolor som startats under de senaste två åren.

Intäkterna inom grundskolan (Tellusskolan) uppgick under Q3-25 till 32,7 MSEK (30,2), en tillväxt om 8,2 % och utgjorde 27,8 % av Koncernens intäkter. Antalet elever i grundskolan uppgick till 994 (957), en ökning om 3,9 % Y-Y. Givet att snittintäkten per elev är relativt oförändrad Y-Y antar vi att diskrepansen mellan tillväxten i intäkter och antalet elever kan tillskrivas en ökning i övriga rörelseintäkter.

Segmentet utbildningsresurser uppvisade totala intäkter om 9,1 MSEK (6,7) under kvartalet, där tillväxten om ca 36 % Y-Y primärt kan tillskrivas förvärvet av Vikariepoolen som konsoliderades under början av Q1-25. Det tredje kvartalet är i regel det svagaste inom utbildningsresurser, då behovet av externa tjänster avtar drastiskt under sommaren, vilket förklarar att segmentet enbart utgjorde 7,7 % av Koncernens totala intäkter under Q3-25.

Avseende segmentet måltidsresurser (Tellusfood) uppgick intäkterna under kvartalet till 6,1 MSEK (7,4), en minskning om 16,7 % Y-Y. Av dessa intäkter representerade 0,8 MSEK (2,1) extern försäljning. Slutligen uppgick intäkterna från det minsta segmentet, barnpassning (Nanny by Tellus), till ca 1 MSEK (0,6), motsvarande en tillväxt om ca 50 % Y-Y, om än från låga nivåer i absoluta tal.

Fortsatt marginalexpansion

Tellusgruppen redovisade ett justerat EBITDA-resultat om 15,4 MSEK (12,5), motsvarande en marginal om 13,1 % (11,7). EBITA-resultatet, vilket är mer relevant givet Koncernens K3-redovisning där goodwill skrivs av, uppgick till 14,2 MSEK (11,1), motsvarande en EBITA-marginal om 12,1 % (10,4). Lönsamhetsförbättringen drevs främst av för- och grundskolesegmentet, vilka redovisade justerade EBITDA-resultat om 12,1 MSEK respektive 6,5 MSEK, med marginaler om 17,2 % och 19,8 %.

Som väntat var det tredje kvartalet säsongsmässigt starkt inom för- och grundskoleverksamheten, då personalkostnaderna sjunker markant under sommaren till följd av semesteruttag. Därtill bidrog en högre beläggningsgrad inom förskolan, 75,8 % (71,4), till ökad skalbarhet i enhetsstrukturen, där varje ytterligare inskrivet barn adderar marginal med begränsade merkostnader. Sammantaget anser Analyst Group att kvartalet visar på en underliggande effektivisering, snarare än enbart en säsongseffekt.

De övriga segmenten redovisade negativa EBITDA-resultat, varav utbildningsresurser stod för -1,2 MSEK (-0,2), drivet av säsongsmässigt lägre efterfrågan under sommaren och effekten av Vikariepoolens konsolidering. Förvärvet av Vikariepoolen förstärker dessa säsongseffekter, då verksamheten är starkt kopplad till skolornas terminer och därmed uppvisar betydande variation mellan kvartalen. Måltidsresurser förbättrades till -0,4 MSEK (-1,1), medan barnpassning hade en marginell resultatpåverkan.

Tellusgruppens diversifierade struktur bidrar till att utjämna Koncernens resultatsäsongsmönster. Det tredje kvartalet illustrerar tydligt denna balans, där stark lönsamhet inom för- och grundskola kompenserar för tillfälligt svagare resultat i utbildnings- och måltidsresurser. EBITA-trenden på LTM-basis visar fortsatt positivt momentum, vilket indikerar att lönsamhetsförbättringen har strukturella inslag.

Efterutdelning sänder starkt signalvärde

Under det tredje kvartalets sista dag meddelade Koncernen att styrelsen föreslår en extra utdelning om 0,1 kr per aktie, motsvarande 1,8 MSEK, villkorad av beslut på en extra bolagsstämma den 4 november 2025. Analyst Group bedömer att den föreslagna efterutdelningen sänder en tydlig signal om Tellusgruppens mer uthålliga lönsamhetsnivå, vilket ytterligare bekräftas genom Q3-rapporten. Tellusgruppen framhåller i rapporten att merparten av vinsten fortsatt ska återinvesteras i verksamheten och användas till förvärv, men att strategin att samtidigt möjliggöra utdelning illustrerar en balanserad och långsiktigt attraktiv kapitalallokering.

Finansiell ställning – lägre slutbetalning avseende tilläggsköpeskillingen för Omniglot

Vid utgången av Q3-25 uppgick Koncernens kassa till 4,4 MSEK, samtidigt som de lång- och kortfristiga räntebärande skulderna uppgick till 19,1 MSEK respektive 24,5 MSEK. Under kvartalet slutförhandlades tilläggsköpeskillingen för Omniglot, vilka förvärvades år 2022. Slutbetalningen uppgick till 22,8 MSEK, vilket är 3,8 MSEK lägre än den tidigare bokförda nivån om 26,6 MSEK.

Sammantaget uppgick nettoskulden till ca 39,2 MSEK, vilket i relation till det justerade EBITDA-resultatet LTM om 31,7 MSEK motsvarar en Nd/just. EBITDA om 1,2x (4,8) – en markant förbättring jämfört med samma period föregående år. Det som däremot förändrats är skuldernas löptidsprofil, där majoriteten nu är kortfristig och därmed förfaller inom de kommande tolv månaderna. Med den stärka lönsamheten bedömer vi att Tellusgruppen har goda förutsättningar att hantera denna skuldstruktur på ett kontrollerat sätt.

En viktig aspekt i sammanhanget är Koncernens säsongsmönster i rörelsekapitalet, där Tellusgruppen i regel binder betydligt mer kapital under Q3, medan kapital tenderar att frigöras under efterföljande kvartal. Detta beror på terminsstarternas påverkan på kostnadsstrukturen samt säsongsvariationer i personal- och driftskostnader. Effekten blev tydlig även under Q3-25, då förändringar i rörelsekapital belastade det fria kassaflödet med 24,8 MSEK. Mot denna bakgrund förväntas kapital frigöras framgent, vilket tillsammans med en mer uthållig lönsamhetsprofil skapar finansiellt handlingsutrymme att hantera den kortfristiga skulden om 24,5 MSEK.

Sammanfattningsvis anser Analyst Group att Tellusgruppen fortsätter uppvisa robust tillväxt under stärkt lönsamhet, där för- och grundskoleverksamheten driver både tillväxt och marginalexpansion genom ökad elevtillströmning och högre beläggningsgrader. Den organiska tillväxten om 8,5 % och en justerad EBITA-marginal på 12,1 % visar på god operationell hävstång. Den föreslagna efterutdelningen speglar den mer uthålliga lönsamheten, medan den lägre slutbetalningen för Omniglot och en förbättrad skuldsättningsgrad (Nd/EBITDA 1,2x) stärker den finansiella flexibiliteten. Sammantaget bedömer vi att Tellusgruppen är väl positionerat för fortsatt lönsam tillväxt med en balanserad kapitalallokering och stärkt motståndskraft framgent.

Med hänsyn till gårdagens stängningskurs om 4,9 kr per aktie handlas Koncernen till en EV/FCF-multipel (LTM) om 4,0x, motsvarande en FCF-yield om 25 %, vilket vi bedömer utgör en omotiverat låg värdering.

Vi kommer att återkomma med en uppdaterad aktieanalys av Tellusgruppen.

Kommentar på Tellusgruppens förslag om efterutdelning motsvarande en DA om 2,3 %

2025-09-30

Tellusgruppen (”Tellusgruppen” eller ”Koncernen”) meddelade den 30 september 2025 att styrelsen föreslår en efterutdelning om 0,1 kr per aktie, motsvarande 1,8 MSEK och en direktavkastning om 2,3 % i relation till gårdagens stängningskurs. Förslaget är villkorat av en extra bolagsstämma som planeras att hållas den 4 november 2025.

Analyst Groups syn på förslaget om efterutdelning

Vi anser att den föreslagna efterutdelningen markerar ett starkt signalvärde avseende Koncernens stärkta finansiella ställning, vilken följer av den lönsamhetsförbättring som skett det senaste året. Efterutdelningen om 0,1 kr per aktie motsvarar en direktavkastning om 2,3 % i relation till gårdagens stängningskurs om 4,3 kr, vilket vi bedömer utgör en hälsosam och attraktiv efterutdelning.

I samband med slutregleringen av förvärvet av Omniglot AB fastställdes tilläggsköpeskillingen till 22,8 MSEK, lägre än tidigare reserverade 26,6 MSEK. Justerat för detta uppgår Koncernens nettoskuld/EBITDA till ca 0,9x, vilket vi anser lämnar gott om finansiellt utrymme för både utdelningen och fortsatt expansion. Historiskt har Tellusgruppen levererat en genomsnittlig förvärvsdriven tillväxt om 17,6 % (2019–2024). Med en förbättrad lönsamhet och en mer robust balansräkning ser vi att Koncernen är väl positionerad att fortsätta konsolidera en fragmenterad marknad.

Genom att kombinera en återhållsam men samtidigt attraktiv utdelningsnivå med ett fortsatt fokus på investeringar i de delar av verksamheten där avkastningspotentialen bedöms som störst, etablerar Koncernen en välavvägd modell för långsiktigt värdeskapande. För investerare innebär detta en tydlig kombination av löpande direktavkastning och bibehållen exponering mot Koncernens strukturella tillväxtagenda. Sammantaget bedömer vi att förslaget understryker Tellusgruppens stärkta finansiella position, ett ökat fokus på aktieägarvärde samt en disciplinerad kapitalallokeringsstrategi som stärker förtroendet för Koncernens långsiktiga avkastningsprofil.

Förslaget om efterutdelning

Tellusgruppen har meddelat att styrelsen föreslår en efterutdelning om 0,1 kr per aktie, motsvarande 1,8 MSEK och en direktavkastning om 2,3 % baserat på stängningskursen om 4,3 kr den 29 september 2025. Styrelsen avser kalla till en extra bolagsstämma den 4 november 2025 för beslut. Förutsatt att stämman godkänner förslaget är avstämningsdagen den 6 november 2025 och utdelningen planeras utbetalas den 11 november 2025 till de aktieägare som på avstämningsdagen är införda i aktieboken.

Koncernens lönsamhet har sedan början av år 2024 förbättrats markant, drivet av högre beläggningsgrad inom förskoleverksamheten samt en uppreviderad skolpeng, vilken tidigare släpat efter i kölvattnet av inflationsdrivna kostnadsökningar. Parallellt har balansräkningen stärkts väsentligt, vilket återspeglas i en justerad nettoskuld/EBITDA om 0,9x. Nettoskulden inkluderar hänsyn till den slutreglerade tilläggsköpeskillingen avseende förvärvet av Omniglot AB, vilken uppgick till 22,8 MSEK – lägre än det tidigare reserverade beloppet.

Mot bakgrund av den förbättrade lönsamheten och den starkare finansiella ställningen presenterar Tellusgruppen därmed förslaget om efterutdelning. Syftet är att upprätthålla en solid balans mellan bibehållen finansiell styrka och fortsatt handlingsutrymme för investeringar och förvärv, samtidigt som aktieägarna ges möjlighet att ta del av en attraktiv direktavkastning.

Sammanfattningsvis anser Analyst Group att den föreslagna efterutdelningen markerar Tellusgruppens stärkta lönsamhet och finansiella flexibilitet. Med en direktavkastning om 2,3 %, stärkt balansräkning och fortsatt kapacitet för tillväxtinvesteringar bedömer vi förslaget som ett uttryck för disciplin i kapitalallokeringen och ökat fokus på aktieägarvärde, vilket stärker investeringscaset framgent.

Maj

Intervju med Tellusgruppen

Aug

Intervju med Tellusgruppens VD Bijan Fahimi

Aktiekurs

0

Värderingsintervall

2026-05-15

Bear

5,3 SEKBase

9,8 SEKBull

12,8 SEKUtveckling

Huvudägare

2026-03-31

Kommentar på Tellusgruppens refinansiering av befintlig kreditfacilitet

2026-06-24

Tellusgruppen AB (”Tellusgruppen” eller ”Koncernen”) meddelade den 24 juni 2026 att Koncernen genomfört en refinansiering av den befintliga kreditfacilitet, innebärande att kreditramen utökas från 26 MSEK till 30 MSEK, med möjlighet till ytterligare finansiering om 5 MSEK. Samtidigt sänks räntan från 11,0 % till 9,5 %, med en löptid till den 31 maj 2029. Refinansieringen sänker Koncernens finansieringskostnader samtidigt som den finansiella flexibiliteten och utrymmet för framtida förvärv stärks.

Analyst Groups syn på refinansieringen

Refinansieringen ska ses mot bakgrund av den stärkta finansiella ställning som Tellusgruppen uppnått under de senaste åren, drivet av såväl minskad skuldsättning som förbättrat resultat. Nettoskuld/justerad EBITDA har successivt minskat från ca 8,5x vid utgången av Q1-24 till 0,9x vid utgången av Q1-26, väl under det finansiella målet om maximalt 3,0x. Vid utgången av Q1-26 uppgick Koncernens räntebärande skulder exklusive leasing till ca 29,7 MSEK, varför den utökade kreditramen om 30,0 MSEK, med ytterligare utrymme om 5,0 MSEK, bedöms täcka den befintliga bankfinansieringen och samtidigt frigöra inkrementell kapacitet för fortsatt expansion. Därtill bedöms den förlängda löptiden till maj 2029 adressera den kortfristiga förfallostruktur som tidigare präglat skuldsidan, vilket sammantaget stärker Koncernens finansiella riskprofil.

Utöver den förbättrade löptidsprofilen utgör den sänkta räntan en direkt resultat- och kassaflödesförstärkande effekt. Räntesänkningen från 11,0 % till 9,5 % motsvarar, vid fullt utnyttjande av den utökade kreditramen om 30,0 MSEK, en årlig räntebesparing om ca 0,5 MSEK, vilket om än begränsat i absoluta termer stärker finansnettot och bidrar positivt till resultatet.

Affärsmässigt ligger refinansieringen i linje med Tellusgruppens kommunicerade tillväxtstrategi, där selektiva förvärv i en alltjämt fragmenterad marknad utgör en central värdeskapande trigger. Koncernen har historiskt genomfört ca 30 förvärv och tillämpar ett förvärvsramverk med målmultiplar om ca 5x EBITDA, senast bekräftat genom förvärvet av Danderyds Enskilda skola under Q2-26. Det villkorade extrautrymmet om 5 MSEK motsvarar, vid en förvärvsmultipel om ca 5x EBITDA, ett tilläggsförvärv om ca 1 MSEK i EBITDA-resultat, allt annat lika. Det potentiella tillskottet är i sammanhanget marginellt, men bekräftar i kombination med en relativt låg belåningsgrad att Koncernen har finansiellt handlingsutrymme att exekvera på ytterligare förvärv utan att kapitalstrukturen ansträngs.

Sammanfattningsvis bedömer Analyst Group att refinansieringen, med en årlig räntebesparing om ca 0,5 MSEK vid fullt nyttjande (30 MSEK), utgör ett mindre men logiskt steg som direkt återspeglar Koncernens stärkta finansiella position. Att Tellusgruppen kan förhandla ned räntan från 11,0 % till 9,5 % och förlänga löptiden till år 2029 är i sig ett kvitto på den lägre finansiella risk som följt av den successivt stärkta lönsamheten. Den utökade kreditramen adresserar därtill den kortfristiga förfallostruktur som tidigare tyngt skuldsidan, samtidigt som den frigör utrymme för fortsatta investeringar. Med en alltjämt låg belåningsgrad bedöms Koncernen ha goda förutsättningar att exekvera på den förvärvsdrivna tillväxtstrategin, varför nyheten sammantaget bedöms öka sannolikheten för fortsatt konsolidering framgent.